FAQ ประกันสุขภาพ Ep.1: ถ้ามีเงิน 20,000 บาทควรซื้อประกันสุขภาพหรือประกันโรคร้ายแรงก่อนดี?

จากคำถามของผู้ชมทางบ้านที่เข้ามาอย่างล้นหลามว่า

“ประกันสุขภาพ กับ ประกันโรคร้าย ต่างกันยังไง” และ

“ซื้อประกันสุขภาพ หรือประกันโรคร้ายแรงก่อนดี”

โดยอีพีทั้งหมดเหล่านี้ล้วนเกิดจากคำถามของลูกเพจ และผู้ที่สอบถามเข้ามาทางเว็บไซต์ของเรา เพื่อให้ความรู้แบบรู้ลึก และรู้จริงในเรื่องประกัน โดยเฉพาะประกันสุขภาพและประกันโรคร้ายแรงที่มีความซับซ้อน

หากท่านใดมีคำถามหรือข้อสงสัยเพิ่มเติม สามารถฝากไว้ที่แถบ pop up เล็กๆสีแดงด้านขวาของจอได้เลยนะครับ

ก่อนอื่นฟลุคจะขออินโทรฯและปูพื้นไอเดียเรื่องประกันสุขภาพและประกันโรคร้ายแรงให้แต่ละท่านฟังก่อน แล้วค่อยลงรายละเอียดทีละนิด ทีละนิด ไม่ให้ข้อมูล overload ไปนะครับ และพอท้ายบทความฟลุคมั่นใจว่าทุกท่านจะต้องเข้าใจประเด็นนี้อย่างแจ่มแจ้งแน่นอนครับ

ประกันสุขภาพคืออะไร

ปก.สุขภาพคืออะไร: คือประกันที่คุ้มครองการเจ็บป่วย โดยจะจ่าย ‘ตามจริง’ ตามหมวดความคุ้มครอง โดยที่ผ่านมาประกันสุขภาพมีมาแล้ว 3 รุ่น หรือ 3 ยุค (จากการสรุปด้วยความเข้าใจตนเองและออกไปเจอลูกค้าในตลาด) – ทั้งนี้ให้รวมถึงประกันสุขภาพ เด็กด้วย

1. ยุคหิน: จำกัดวงเงินแต่ละหมวด: และค่าผ่าตัดไม่ได้จ่ายเต็มวงเงิน แต่จ่ายเป็น % ขึ้นอยู่กับโรคที่ผ่า ส่วนเงื่อนไขการจ่ายนั้น ยิ่งฉบับเก่าๆ แนะนำดูในกรมธรรม์นะครับ

2. ยุค ’90s: ประกันสุขภาพ แบบเหมาจ่ายค่ารักษา แทนที่จะจำกัดวงเงินแยกแต่ละหมวดเหมือนอันแรก ซึ่งค่ารักษาที่รพ.บางทีมาแบบยิบย่อยมาก บางหมวดอาจไม่มี เลยมีประกันแบบเหมาจ่ายมา คือ มีวงเงินตั้งให้เลย เช่น “อ๊ะ นี่เงิน 1,000,000 บาท มีค่ารักษาอะไรเบิกจากก้อนนี้เลยนะ” ดังนั้นจึงตัดปัญหาเรื่องการเบิกหมวดยิบๆย่อยออกไปเยอะมาก เพราะตั้งเป็นวงเงิน in general แทน

3. ยุคหลังโควิด: เหมาจ่ายค่ารักษาและค่าห้อง: สำหรับแผนที่เหมาจ่ายค่าห้องและค่ารักษา เนื่องจากแผน 2 ค่าห้องจะให้น้อยมากๆ เช่น 2,000 4,000 แต่ค่าห้องปัจจุบันหลายๆเจ้าอยู่ 6,000 7,000 ทั้งนั้นแล้ว ดังนั้น ถ้ามีค่าห้อง 2,000 แต่ไปนอนห้อง 6,000 ซึ่งเป็นห้องปกติ ถ้านอน 4 คืน ส่วนต่างที่ต้องจ่ายเพิ่มก็ 16,000 แล้ว เท่ากับประกันสุขภาพปีนึงเลย

- ปัจจุบันแผนเหมาจ่ายค่าห้อง และค่ารักษาจะมี 2 เจ้า คือ กรุงเทพประกันชีวิต (BLA) และ เมืองไทยประกันชีวิต (MTL) 2 เจ้านี้ครับ

- ยกตัวอย่างแผนของกรุงเทพประกันชีวิต จะมี BLA Prestige Health และ BLA Happy Health

ประกันโรคร้ายแรงคืออะไร

ประกันโรคร้ายแรง คือ ประกันที่เจอจ่ายเป็นเงินก้อนโต ‘ตามเงื่อนไขกรมธรรม์’ เพื่อให้ผู้ซื้อประกันได้นำเงินก้อนนี้ไปใช้รักษาตัว พักฟื้น ค่ายา ฯลฯ

โดยคำว่า ‘ตามเงื่อนไขกรมธรรม์’ ขออนุญาตยกตัวอย่างและขยายความดังนี้

ยกตัวอย่างแผนประกันโรคร้ายแรง BLA Super Care และประกันโรคร้ายแรง ‘ทั่วไป’ เท่าที่ฟลุคศึกษามาของหลายเจ้า หลายสินค้าจะหน้าตาและเงื่อนไขคล้ายๆกันดังนี้

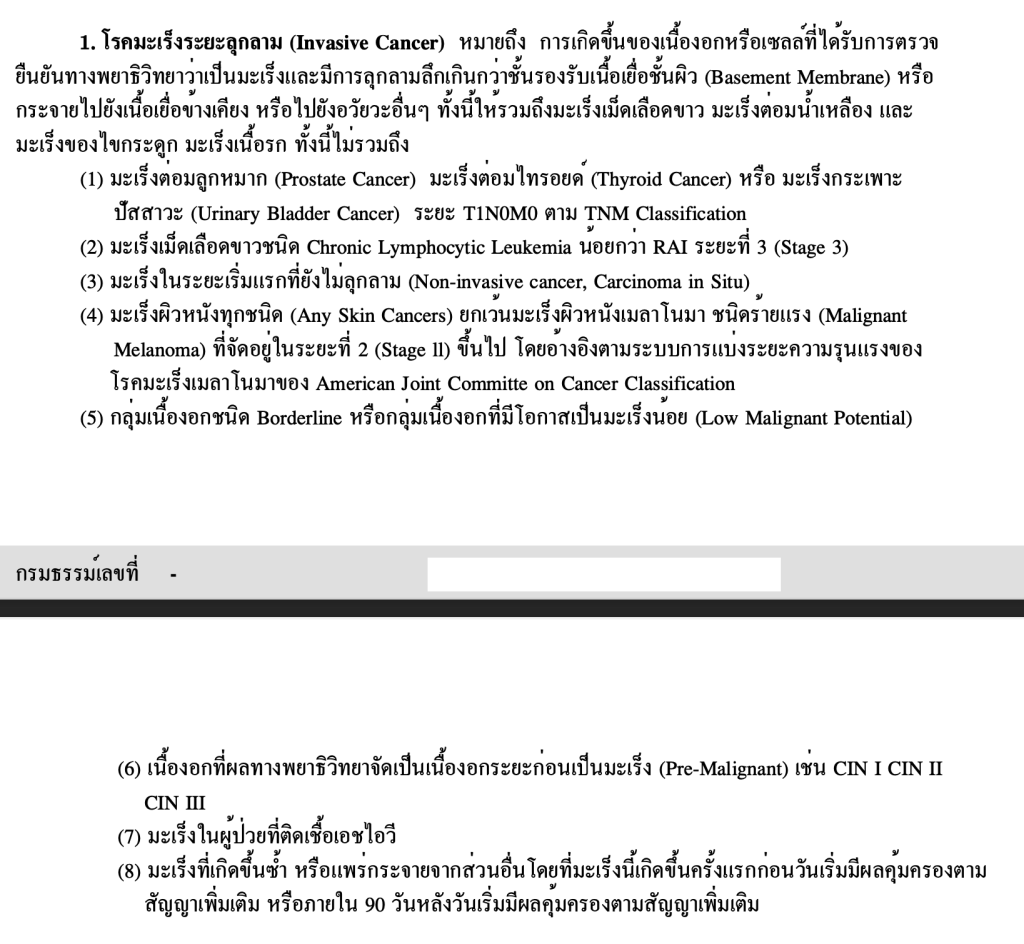

โดยฟลุคยกตัวอย่าง 2 โรคร้ายแรงที่คนไทยเป็นกันเยอะ นั่นคือ โรคมะเร็ง และโรคหัวใจ โดยในโบรชัวร์ก็มักจะระบุตัวอักษรค่อนข้างเล็ก แต่พอมาดูไส้ในจริงๆ ประกันตัวนี้จะจ่ายก็ต่อเมื่อเป็นมะเร็งระยะลุกลาม เท่านั้น! แต่ถ้าเป็นมะเร็งระยะไม่ลุกลามก็ยังไม่จ่าย

อย่างไรก็ตามประกันตัวนี้จะไม่ได้จ่ายมะเร็งทุกชนิดนะครับ ตัวนี้จะยกเว้นมะเร็งต่อมลูกหมาก มะเร็งต่อมไทรอยด์ มะเร็งกระเพาะ มะเร็งเม็ดเลือดขาวชนิด Chronic Lymphocytic Leukemia (Stage 3) ฯลฯ ตามลิสต์ข้างล่างนี้

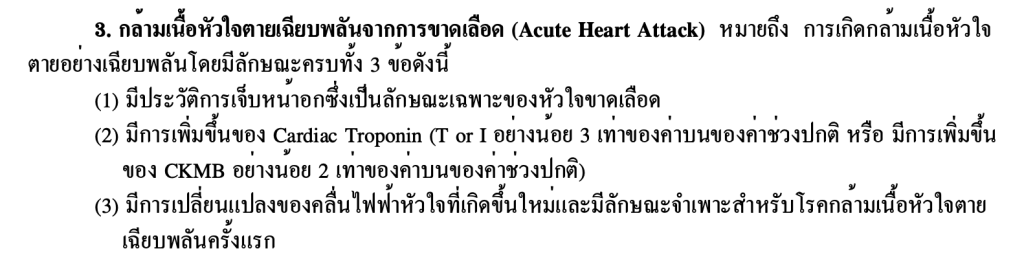

หรือแม้แต่สำหรับโรคหัวใจตายเฉียดพลันจากการขาดเลือด (Acute Heart Attack) ที่จะต้องมีอาการ รวมถึงค่าต่างๆที่จะต้องครบทั้ง 3 ข้อถึงจะได้เงินก้อนจากประกันโรคร้ายนี้ จะครบเพียงแค่ 2 ใน 3 ข้อไม่ได้

สิ่งที่ทำให้ฟลุคตกใจมากที่สุดคือ ที่บริษัทมีลูกค้าบางท่านเบิกโรคหัวใจวายเฉียบพลันได้ และบางท่านไม่ได้เนื่องจาก ‘ไม่เข้าเงื่อนไข’ตามที่คุยกันด้านบนเมื่อกี้

เลยทำให้เราตระหนักว่า ‘ประกันโรคร้ายนี่ก็เงื่อนไขละเอียดอยู่เหมือนกันนะ’

สรุป

ควรทำประกันสุขภาพ ก่อน ประกันโรคร้ายแรง ‘เสมอ’

เนื่องจากเงื่อนไขการจ่ายง่ายกว่ามาก หากวงเงินประกันสุขภาพไม่พอ ค่อยทำประกันโรคร้ายแรงเสริม

ปล.หากเรามีประกันสุขภาพอยู่แล้ว และคิดว่าวงเงินไม่พอ หรือแม้ว่าเราคิดว่าประกันสุขภาพคุ้มครองเราพอแล้ว เราก็ควรมีประกันโรคร้ายติดไว้ติ่งนึง สัก 1 ล้านบาท เป็นต้น

เพราะประกันสุขภาพจะจ่ายเฉพาะตอนที่เราแอดมิท นอนรพ. หรือมากสุดคือจ่ายค่า follow up ให้ภายใน 1 เดือน แต่หลังจากนั้น หากเราไม่มีประกัน OPD ส่วนตัวหรือของที่ทำงาน เวลาไปหมอนัดที ก็มีค่าใช้จ่ายเกิดขึ้น ไม่ว่าจะค่าหมอ ค่ายา (แพงเอาเรื่องอยู่เหมือนกันนะ ค่ายาเดือนละ 2-3 พันแล้วแต่โรค)

ดังนั้นหากเราได้รับเงินก้อน ยกตัวอย่าง 1 ล้านบาทจากประกันโรคร้าย ก็จะทำให้เราใช้ชีวิตได้อย่างสบายใจขึ้นมากเลยล่ะครับ

หากท่านใดได้ความเห็นที่สอง (Second opinion) จากเรา เรายินดีมากๆครับ ทักแชทหาเราตอนนี้เลย!