เปรียบเทียบประกันสะสมทรัพย์ 2569 – กรุงเทพประกันชีวิต

เปรียบเทียบประกันสะสมทรัพย์ 2569

กรุงเทพประกันชีวิต

เปลี่ยนภาษีเป็นเงินออมอย่างถูกกฎหมาย — ประกัน 100,000 แรก สูงสุด 35,000!

ทำไม “ประกันสะสมทรัพย์” ถึงเป็นตัวช่วยลดภาษีที่ดีที่สุดตัวหนึ่ง

ประกันสะสมทรัพย์กรุงเทพประกันชีวิต ลดหย่อนภาษีได้สูงสุด 100,000 บาท/ปี ตามเกณฑ์กรมสรรพากร — ขอแค่กรมธรรม์คุ้มครองตั้งแต่ 10 ปีขึ้นไป ลูกค้าหลายคนที่ฟลุคดูแล มารู้ทีหลังว่าจ่ายภาษีเกินไปเป็นหมื่นทุกปี ทั้งที่มีสิทธินี้อยู่แล้วแต่ไม่ได้ใช้ครับ

ลดหย่อนได้สูงสุดต่อปี จากเบี้ยประกันชีวิต (รวมสะสมทรัพย์) ตามเกณฑ์กรมสรรพากร

กรมธรรม์ต้องมีระยะเวลาคุ้มครองตั้งแต่ 10 ปีขึ้นไป จึงจะนำเบี้ยไปลดหย่อนได้

ต้องทำกับบริษัทที่ประกอบกิจการในประเทศไทย และเก็บหลักฐานการชำระเบี้ยไว้

แล้วได้เงินคืนเท่าไหร่จริง? ขึ้นกับฐานภาษีของคุณ — ยิ่งเงินได้สูง เงินคืนยิ่งมาก:

| ฐานภาษีของคุณ | ลดหย่อนด้วยเบี้ย | ได้เงินคืนภาษีราว |

|---|---|---|

| 10% | 100,000 บาท | 10,000 บาท/ปี |

| 20% | 100,000 บาท | 20,000 บาท/ปี |

| 30% | 100,000 บาท | 30,000 บาท/ปี |

*ตัวเลขเพื่อความเข้าใจ — จำนวนจริงขึ้นกับเงินได้สุทธิและรายการลดหย่อนอื่นของแต่ละคน

เงินที่คุณจะจ่ายภาษีไปเฉยๆ อยู่แล้ว

เอามาเก็บเป็นเงินก้อนของตัวเองดีกว่าไหมครับ?

3 อันดับประกันสะสมทรัพย์ขายดีที่คนเลือกมากที่สุด

ไม่รู้จะเริ่มตรงไหน? เริ่มจากแบบที่คนเลือกเยอะที่สุดก่อนก็ได้ครับ

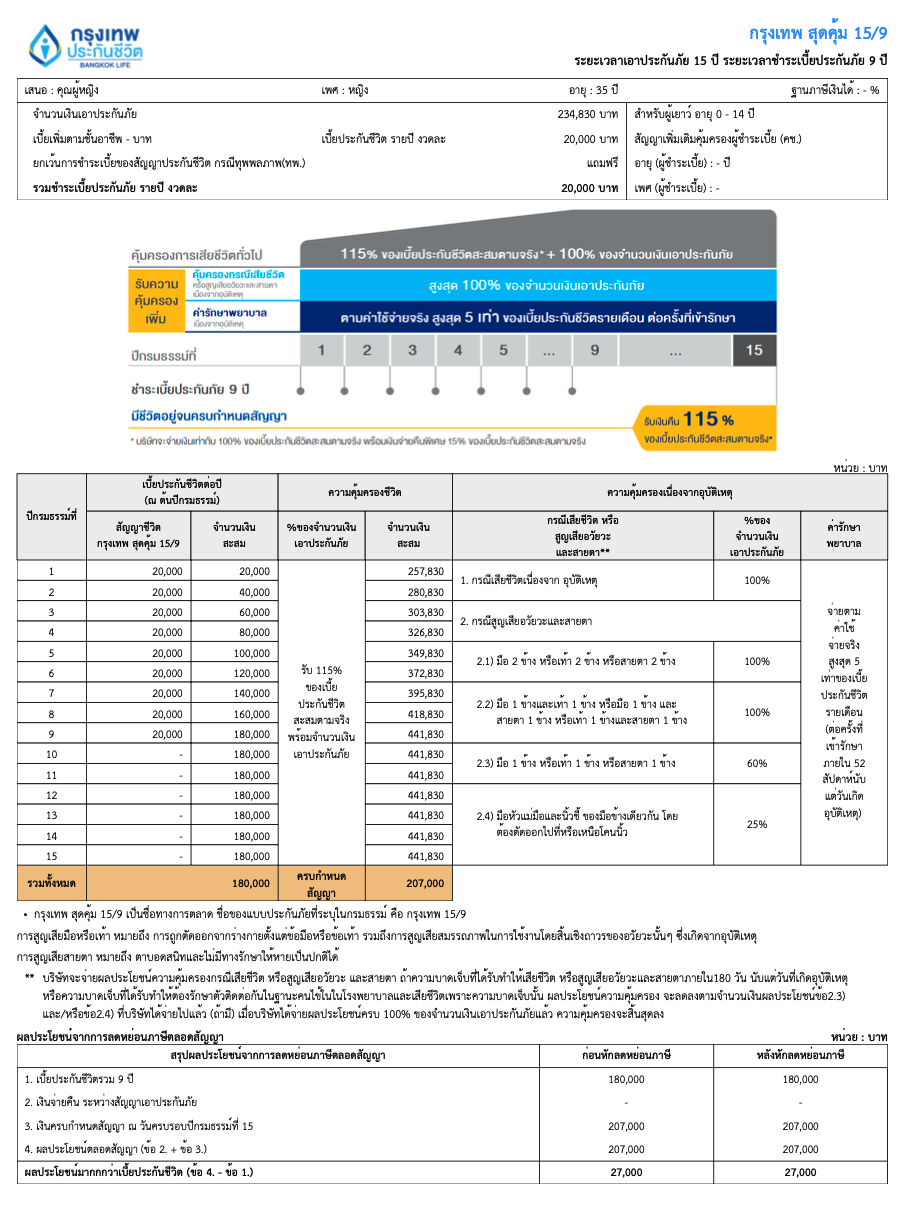

- จ่ายเบี้ยสั้น 9 ปี คุ้มครอง 15 ปี

- ซื้อ 1 ได้ถึง 4: เก็บเงิน + คุ้มครองสูง + อุบัติเหตุ

- ประกันอุบัติเหตุ follow up ได้ 52 สัปดาห์

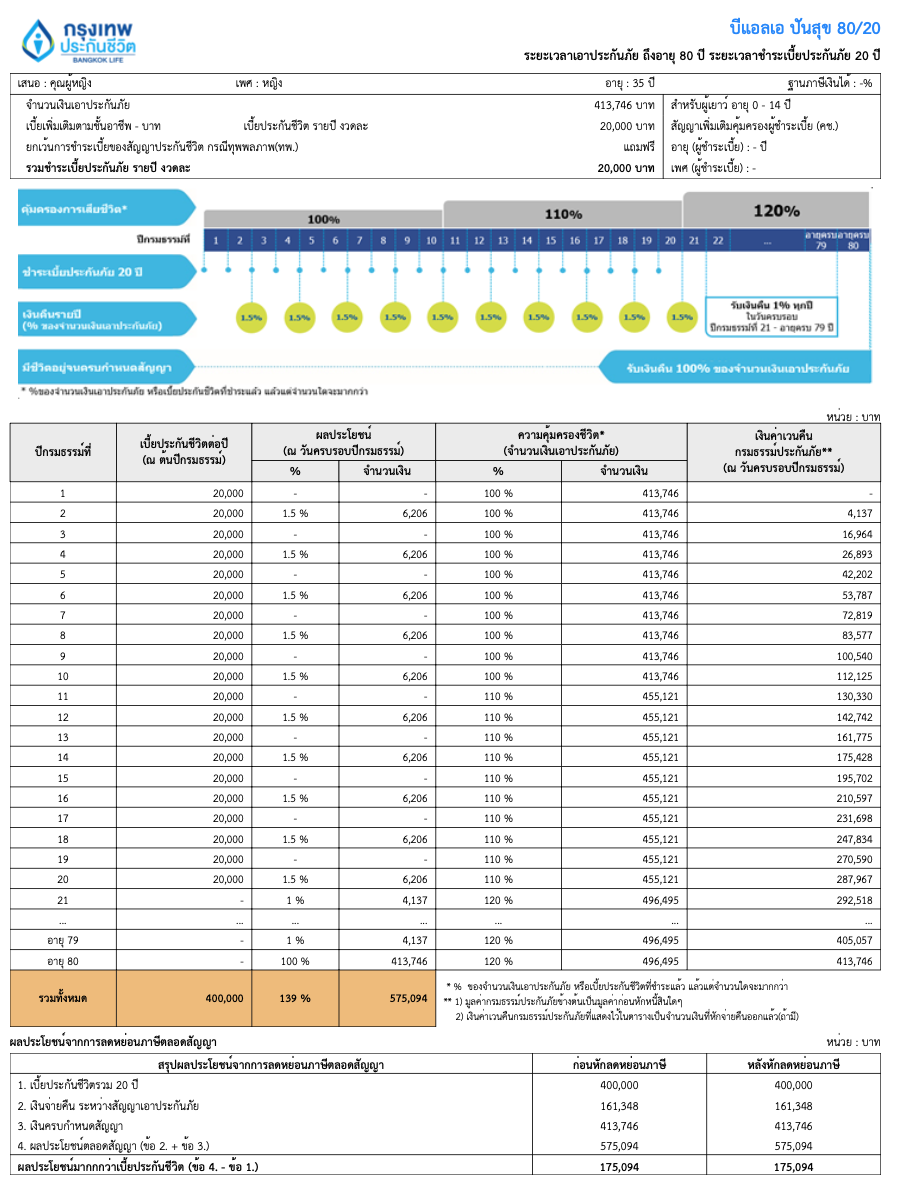

- จ่ายเบี้ย 20 ปี คุ้มครองถึงอายุ 80

- ได้เงินคืนปีเว้นปี ระหว่างส่งเบี้ย

- อายุ 80 ปีรับเงินอีกก้อน

- จ่ายสั้นแค่ 6 ปี คุ้มครองยาว 12 ปี

- มีโรคประจำตัวก็สมัครได้ ไม่ตรวจสุขภาพ

- รับสมัครได้สูงสุด 80 ปี

เลือกแบบที่ใช่

ไม่ต้องอ่านโบรชัวร์เป็นสิบ เพราะเราคัดตัวที่ดีที่สุดให้คุณแล้วในรูปแบบที่เข้าใจง่าย

ไม่รู้ฐานภาษีตัวเอง? เลือกคร่าวๆ ได้เลย เดี๋ยวฟลุคช่วยเช็กให้ตอนคุยครับ

—

ยังเลือกไม่ถูก? ไม่เป็นไรครับ

ทักมาบอกแค่ฐานภาษีกับงบ เดี๋ยวฟลุคเทียบให้ดูทุกแบบ พร้อมแผนการเงินฟรี — ตัดสินใจทีหลังได้เสมอ

ต่อที่ 1 — รับโปรสุดปัง

✅ ผ่อน 0% นาน 4 เดือน

กับธนาคารกรุงเทพ · กรุงศรี · กสิกร · KTC

ต่อที่ 2 — หากสมัครกับฟลุค

ตัวแทนคุณภาพดีเด่นแห่งชาติฯ ถ้วยนายกฯ ปี 2024

- วางแผนการเงินฟรี — มูลค่า 5,000 บาท!

- คำแนะนำและ Insights ในการลงทุนผ่านกองทุนรวมจากผู้เชี่ยวชาญ

- บริการสรุปกรมธรรม์

- ผู้ช่วยส่วนตัวด้านการเงิน ประกัน การลงทุน ตลอดระยะเวลาสัญญา

พงศ์ภวัน เศรษฐ์ธนันท์ (ฟลุค)

“MDRT 5 ปีต่อเนื่อง ไม่ใช่เพราะขายเก่งครับ — เพราะดูแลลูกค้าดีจนเขาแนะนำคนรู้จักมาเอง”

ทักไลน์ บอกฐานภาษี + อายุ + งบ · ฟลุคตอบเองทุกแชต ภายในวันทำการ

เรื่องที่คนถามฟลุคก่อนตัดสินใจ

ประกันสะสมทรัพย์ กรุงเทพประกันชีวิต ลดหย่อนภาษีได้เท่าไหร่?

ประกันสะสมทรัพย์ แบบไหนขายดีที่สุดปี 2569?

ซื้อประกันสะสมทรัพย์ผ่านตัวแทน เบี้ยแพงกว่าซื้อเองไหม?

ประกันสะสมทรัพย์ ต่างจากฝากประจำยังไง?

เริ่มวันนี้ — ก่อนที่ภาษีปีหน้าจะมาก่อนแผน

⏳ สิทธิลดหย่อนปีภาษี 2569 ใช้ได้ถึง 30 ธันวาคม 2569 เท่านั้น — เลยแล้วรอปีหน้าอย่างเดียวครับ

ถ้าฟลุคเป็นคุณ ฟลุคจะไม่รอถึงธันวาคมครับ — ยิ่งเริ่มเร็ว เบี้ยงวดแรกยิ่งเบา เงินยิ่งมีเวลาเติบโต และไม่ต้องแย่งคิวตรวจใบเสนอราคาปลายปี

*ข้อมูลในหน้านี้เพื่อประกอบการตัดสินใจเบื้องต้น ไม่ใช่การรับประกันผลตอบแทน · เงินคืนภาษีคำนวณจากสิทธิลดหย่อน (เบี้ย × ฐานภาษี สูงสุด 100,000 บาท/ปี) เมื่อมีเงินได้ถึงฐานภาษีนั้น · เงื่อนไขความคุ้มครองและผลประโยชน์เป็นไปตามที่กรมธรรม์กำหนด โปรดศึกษารายละเอียดก่อนตัดสินใจ