7 คำศัพท์ประกันที่พบบ่อยๆในกรมธรรม์ประกันชีวิต – ไม่รู้ ไม่ได้!

หลายๆคนจะคิดว่าศัพท์ประกันนั้น เขียนได้ปวดหัว งุนงง แปลไทยเป็นไทยก็ยังไม่เข้าใจ ซึ่งส่วนตัวตอนฟลุคมาเริ่มทำงานนี้ใหม่ๆก็งงเหมือนทุกคนนี่แหละครับ ฮ่าๆ โดยในบทความนี้ ฟลุคจะอธิบายแบบสรุปให้เข้าใจง่ายพร้อมยกตัวอย่างคำศัพท์ประกันน่ารู้ ที่มักอยู่ในใบข้อเสนอประกันที่มักใช้กันบ่อยๆ เพื่อให้ผู้บริโภคทุกท่านเข้าใจกันอย่างถ่องแท้ก่อนซื้อสินค้าทางการเงินนั้นๆ

1.ศัพท์ประกันในตารางกรมธรรม์: หยุดส่งเบี้ยแต่อยากให้กรมธรรม์คุ้มครองต่อ ต้องทำอย่างไร?

เมื่อเราได้ใบข้อเสนอประกันชีวิตมาทุกครั้ง เราสามารถขอเอกสารนี้จากตัวแทนประกันชีวิตได้ ซึ่งเอกสารนี้จะแสดงว่า ถ้ายกเลิกกรมธรรม์จะได้เงินคืนเท่าไหร่(มูลค่าเวนคืน) หรือหากหยุดส่งเบี้ยและอยากให้กรมธรรม์คุ้มครองต่อไป มีเงื่อนไขอะไรบ้าง และสามารถทำได้อย่างไร(มูลค่าใช้เงินสำเร็จ มูลค่าขยายเวลา)

เมื่อเราดำเนินการเปลี่ยนแปลงสถานะกรมธรรม์เป็นมูลค่าใช้เงินสำเร็จ หรือขยายเวลาแล้ว สัญญาเพิ่มเติมทุกอย่างจะหลุดหมด

เทคนิคในการจำก็คือ ‘พูดถึงค่าไหน ค่านั้นลด’

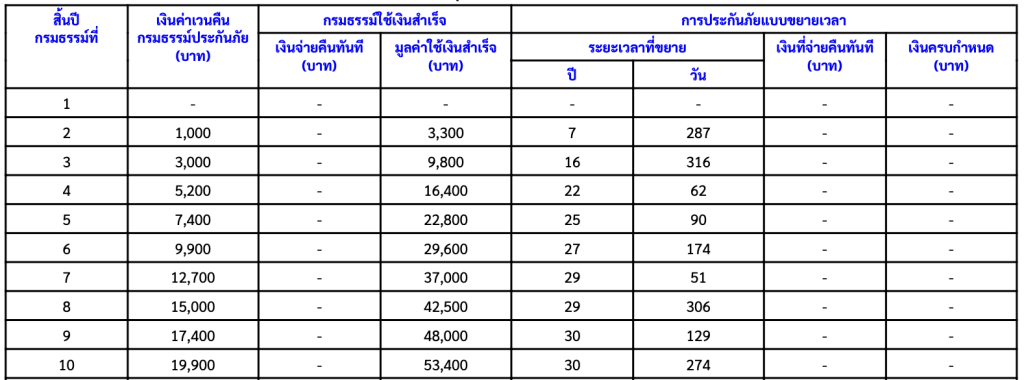

1.1 มูลค่าเวนคืน (Surrender Value)

มูลค่าเวนคืน (Surrender Value): คือมูลค่าเงินที่เราจะได้เมื่อยกเลิกกรมธรรม์ประกันชีวิต จากรูปด้านบน หากเรา ‘เวนคืน’ หรือ ‘ยกเลิก’ กรมธรรม์เล่มนี้ในปีที่ 10 เราจะได้เงินจำนวน 19,900 บาท

1.2 มูลค่าใช้เงินสำเร็จ (Paid-up Value)

มูลค่าใช้เงินสำเร็จ (Paid-up Value): ความคุ้มครองลดลงแต่ระยะเวลาคุ้มครองเท่าเดิม

เมื่อเราแจ้งบริษัทให้เปลี่ยนกรมธรรม์มาเป็นแบบ ‘ใช้เงินสำเร็จ’ ในปีที่ 10 จำนวนเงิน หรือ ความคุ้มครองจะลดลงจาก 100,000 บาท เหลือ 53,400 บาท และคุ้มครอง 53,400 บาทไปจนถึงอายุ 99 ปี โดยที่เราไม่ต้องจ่ายเบี้ยเพิ่มใดๆ และหากกรมธรรม์ของเราเป็นกรมธรรม์ตลอดชีพประเภทสะสมมูลค่าด้วย(กรมธรรม์ไม่ใช่เบี้ยทิ้ง) เมื่อครบสัญญาจะได้เงิน 53,400 บาทก้อนนี้คืนด้วย

1.3 มูลค่าขยายเวลา (Extended term insurance)

มูลค่าขยายเวลา (Extended term insurance): ระยะเวลาลดลงแต่ความคุ้มครองเท่าเดิม

ถึงแม้คำศัพท์จะย้อนแย้งมากแค่ไหนก็ตาม จงใช้เทคนิคที่ฟลุคพิมพ์ไว้ให้นะครับ แล้วชีวิตจะง่ายขึ้นมากครับ555

หากเราต้องการเปลี่ยนสถานะเป็นกรมธรรม์ ‘ขยายเวลา’ ณ ปีที่ 10 ประกันตัวนี้จะคุ้มครองที่ทุน 100,000 บาทไปอีก 30 ปี 274 วัน เมื่อครบระยะเวลา จำนวนเงินที่จะได้เท่ากับ 0 แม้ว่ากรมธรรม์นี้จะ ‘เคย’ เป็นกรมธรรม์แบบสะสมมูลค่าก็ตาม

| มูลค่าเวนคืน | มูลค่าใช้เงินสำเร็จ | มูลค่าขยายเวลา | |

|---|---|---|---|

| มีเงินคืน | ทันที | ตอนครบสัญญา | บางแผนอาจจะได้คืนทันทีส่วนนึง(หากมีจะระบุไว้) แต่เมื่อครบสัญญาจะไม่ได้เงินคืน |

| ทุนประกัน | 0 | ลดลง | เท่าเดิม |

| ระยะเวลาความคุ้มครอง | 0 | เท่าเดิม | ลดลง |

2.ศัพท์ประกันเกี่ยวกับประกันอุบัติเหตุ

ประกันอุบัติเหตุในท้องตลาดจะมีอยู่ 2 ประเภท คือประเภท

1.เสียชีวิตและสูญเสียอวัยวะจากอุบัติเหตุ และ

2.ค่ารักษาจากการเกิดอุบัติเหตุ

ซึ่งเราจะต้องสอบถามเจ้าหน้าที่ธนาคาร ตัวแทน หรือคนขายคนนั้นให้ดีว่า ‘ประกันอุบัติเหตุนี้คุ้มครองอะไรบ้าง’ เพราะการตั้งชื่อของแต่ละเจ้าจะไม่เหมือนกัน ชื่อเดียวกัน ก็อาจจะรายละเอียดต่างกันด้วย ที่กรุงเทพประกันชีวิต เราจะมี 3 เลข คือ อบ.1 อบ.2 อบ.3 และจะมาพร้อมกับแผน ฆจ. หรือฆาตรกรรมจลาจล ซึ่งของเราแยกออกมาให้ดูว่ามีคุ้มครองฆาตรกรรมจลาจลด้วยนะ ส่วนที่อื่นเขาไม่เขียนแยกออกมา(ไม่รู้ว่าจะเขียนแยกออกมาให้งงทำไมเหมือนกันครับ) ดังนั้น ในตัวอย่างข้อเสนอต่างๆ ฟลุคจะเขียนสั้นๆว่า อบ. + ฆจ. ไว้นะครับ

2.1 อบ.1+ฆจ.1

ปกติประกันอุบัติเหตุที่ไม่ใช่ค่ารักษา เขาจะคุ้มครองกรณี

1.เสียชีวิตจากอุบัติเหตุ และ

2.สูญเสียอวัยวะ แต่การสูญเสียอวัยวะนั้นจะต้องเป็นไปตามสเต็ป

| ผลประโยชน์ความคุ้มครองการประกันภัยอุบัติเหตุ อบ.1 + ฆจ.1 500,000 บาท | เงินทดแทน (บาท) |

|---|---|

| 1.เสียชีวิตจากอุบัติเหตุ | 500,000 |

| 2.เสียชีวิตจากอุบัติเหตุทวีผล* ได้รับเงิน 2 เท่า | 1,000,000 |

| 3.เสียชีวิตโดยถูกฆาตรกรรม จลาจล ฯลฯ 500,000 บาท | 500,000 |

| 4.สูญเสียมือ เท้า สายตา อย่างใดอย่างหนึ่งทั้งสองข้าง หรือรวมกันตั้งแต่สองอย่างขึ้นไป | 500,000 (100%) |

| 5.สูญเสียมือ เท้า สายตา อย่างใดอย่างหนึ่งเพียงหนึ่งข้าง | 300,000 (60%) |

| 6.สูญเสียนิ้วหัวแม่มือและนิ้วชี้ของมือข้างเดียวกัน | 125,000 (25%) |

*อุบัติเหตุทวีผล คือ อุบัติเหตุที่เกิดขึ้นแก่ยานพาหนะ หรือลิฟท์ (ยกเว้นลิฟต์ที่ใช้ในเหมืองแร่หรือสถานที่ก่อสร้าง) หรือไฟไหม้โรงมหรสพโรงแรมหรืออาคารสาธารณะอื่นใด

2.2 อบ.2+ฆจ.2

แผนอบ.2+ฆจ.2 จะเหมาะสมกับ ‘ผู้ที่มีรายได้’ และ คุ้มครองกรณีเหมือนอบ.1 ทุกอย่างเพิ่มเติมคือได้เงินชดเชยจากการเกิดอุบัติด้วย

1.เสียชีวิตจากอุบัติเหตุ และ

2.สูญเสียอวัยวะ แต่การสูญเสียอวัยวะนั้นจะต้องเป็นไปตามสเต็ป

3.ได้รับเงินชดเชยจากการเกิดอุบัติเหตุ

4.เงินชดเชยจากการเกิดทุพพลภาพ

| ผลประโยชน์ความคุ้มครองการประกันภัยอุบัติเหตุ อบ.2 + ฆจ.2 500,000 บาท | เงินทดแทน (บาท) |

|---|---|

| 1.เสียชีวิตจากอุบัติเหตุ | 500,000 |

| 2.เสียชีวิตจากอุบัติเหตุทวีผล* ได้รับเงิน 2 เท่า | 1,000,000 |

| 3.เสียชีวิตโดยถูกฆาตรกรรม จลาจล ฯลฯ 500,000 บาท | 500,000 |

| 4.สูญเสียมือ เท้า สายตา อย่างใดอย่างหนึ่งทั้งสองข้าง หรือรวมกันตั้งแต่สองอย่างขึ้นไป | 500,000 (100%) |

| 5.สูญเสียมือ เท้า สายตา อย่างใดอย่างหนึ่งเพียงหนึ่งข้าง | 300,000 (60%) |

| 6.สูญเสียนิ้วหัวแม่มือและนิ้วชี้ของมือข้างเดียวกัน | 125,000 (25%) |

| 7.ทุพพลภาพชั่วคราวสิ้นเชิง** รับเงินทดแทน สัปดาห์ละ | 3,000 |

| 8.ทุพพลภาพชั่วคราวบางส่วน** รับเงินทดแทนรายสัปดาห์ สัปดาห์ละ | 1,000 |

| 9.ทุพพลภาพถาวรสิ้นเชิง** รับเงินเลี้ยงชีพรายปี ไม่เกิน 10 ปีๆละ | 50,000 |

| 10.ค่าชดเชยการรักษาพยาบาลในฐานะผุ้ป่วยในของโรงพยาบาล ไม่เกิน 20 สัปดาห์ๆละ | 1,500 |

*อุบัติเหตุทวีผล คือ อุบัติเหตุที่เกิดขึ้นแก่ยานพาหนะ หรือลิฟท์ (ยกเว้นลิฟต์ที่ใช้ในเหมืองแร่หรือสถานที่ก่อสร้าง) หรือไฟไหม้โรงมหรสพโรงแรมหรืออาคารสาธารณะอื่นใด

** นิยามของคำว่าทุพพลภาพชั่วคราวสิ้นเชิง ชั่วคราวบางส่วน หรือถาวรสิ้นเชิง แปลไทยเป็นไทย คือ ความหนัก เบา ของการเกิดอุบัติเหตุ ซึ่งจะขึ้นกับการพิจารณาของแพทย์ว่าจะเข้าข่ายแบบไหน และจะได้ชดเชยเท่าไหร่ ยกตัวอย่างตามความเข้าใจของฟลุค คือ สมมุติอุบัติเหตุเอ็นฉีกเข้าเฝือกอ่อนเดินไม่ได้เลย vs นิ้วชนกำแพง แบบแรกจะหนักกว่าเพราะเดินทางไปทำงานไม่ได้เลยต้องหยุดงาน แต่ว่าอันหลังคือทำงานได้แต่อาจจะไม่คล่องมาก แบบแรกก็จะได้ชดเชยเยอะกว่า เป็นต้น (ขึ้นกับจำนวนวันที่แพทย์เขียนด้วยว่าจะให้หยุดงานกี่วัน)

2.2 อบ.3+ฆจ.3

ประกันอุบัติเหตุที่จ่ายค่ารักษาให้ตามจริง สมมุติที่วงเงิน 50,000 บาท คือเราจะได้ค่ารักษา 50,000 บาทต่อเคส follow-up ได้ 52 สัปดาห์(1 ปี) และสามารถเบิกที่ต่างประเทศได้ด้วย!

3. เงินปันผล

แผนประกันแบบมีเงินปันผล คือบริษัทจะนำเบี้ย 1-2% จากที่เราจ่ายไปลงทุนให้เราในสัดส่วนดังนี้ 80%หุ้นกู้ 20% REIT หรือหุ้นสามัญ ฯลฯ

หากในปีนั้นสามารถทำกำไรได้บริษัทจะจ่ายผลตอบแทนหรือเงินปันผลให้เราในแต่ละปี หากไม่สามารถทำกำไรได้ก็จะไม่จ่ายปันผล หากเงินต้นของเราไม่เยอะอาจจ่ายแค่หลักสิบบาท ร้อยบาท หรือน้อยกว่านั้นเป็นต้น โดยผลประกอบการย้อนหลัง 3 ปี (3.4%, 3.2%, 3.0%)

โดยเราสามารถเลือกได้ว่าจะรับเงินปันผลนี้

1.คืนเข้าบัญชีทุกปี

2.ฝากบริษัทลงทุนต่อ หรือ

3.ไปหักเบี้ยปีต่อไปครับ

หากเราไม่อยากจ่ายเบี้ยประกันต่อ จะเวนคืนกรมธรรม์ ขยายเวลา หรือใช้เงินสำเร็จดี?

ต้องลองคำนวณว่ามูลค่า ณ ปีนั้นๆ แบบไหนคุ้มกว่า หรือชอบแบบไหนมากกว่า

ข้อยกเว้นประกันอุบัติเหตุ

สาเหตุที่มาจากการเล่นกีฬา

ผเอาประกนภย assuredinsured ผรบผลประโยชน beneficiary อานกอนซอศพทประกนชวต ทใครๆ กคดวาเขาใจยาก insurance ครบกำหนด maturity การปกปดขอความจรง concealment ปกรมธรรม policy year ระยะเวลาเอาประกนภย period

![เคล็ดลับไม่ต้องสำรองจ่าย: ใช้ประกันสุขภาพอย่างไรให้ไม่ต้องสำรองจ่าย! [ NEW 2025 UPDATED EDITION ]](https://www.wunlawealth.com/wp-content/uploads/2022/12/payment.png)