เปรียบเทียบประกันโรคร้ายแรง 2569 เจอ จ่าย จบ “3 ตัวตึง” ของกรุงเทพประกันชีวิต

ในปัจจุบันคนไทยหันมาให้ความสำคัญและตระหนักเกี่ยวกับประกันโรคร้ายแรงเยอะขึ้นจากสมัยเดิมค่อนข้างมาก เนื่องจากสามารถเข้าถึงข้อมูลข่าวสารข้อมูลเกี่ยวกับประกันโรคร้าย pantip, social media, สื่อออนไลน์ต่างๆ รวมถึงข่าวดาราหรือคนใกล้ชิดที่มีอัตราการเกิดโรคร้ายสูงกว่าสมัยก่อนอย่างมีนัยสำคัญ โดยประกันโรคร้ายแรง เปรียบเทียบระหว่างค่ายก็จะมีความเหมือนกันค่อนข้างสูงมาก ทั้งในเงื่อนไขการจ่าย และจำนวนโรคที่คุ้มครอง (จากที่ศึกษามาหลายเจ้า) ดังนั้นประกันโรคร้ายแรง เจอ จ่าย จบเหล่านี้สำคัญว่าตอบโจทย์เราไหม บริษัทน่าเชื่อถือมากแค่ไหน และตัวแทนที่คุยกับคลิกหรือเปล่า

จากการค้นคว้าพบว่า ค่าใช้จ่ายด้านการรักษาพยาบาลมีอัตราเงินเฟ้อที่สูงกว่าระดับเงินเฟ้อทั่วไป โดยเฉลี่ยประมาณอยู่ที่ 6-8% ต่อปี และในปี 2560 ระดับเงินเฟ้อทางการแพทย์สูงมากถึง 9.2%!

อ้างอิง (The Standard และ บริษัท Pacific Cross)

นอกจากวางแผนเรื่องประกันชีวิตกับสุขภาพแล้ว การวางแผนเกี่ยวกับเรื่องโรคร้ายแรงเป็นอะไรที่ไม่สามารถละเลยได้เลย เพราะเป็นการรักษาที่ค่าใช้จ่ายสูงมากๆ ดังนั้นเราควรจะต้องมีทบทวน revise กรมธรรม์ของเราอย่างสม่ำเสมอเป็นประจำทุกๆ 3-5 ปีครั้งครับในมุมมองส่วนตัวของฟลุค

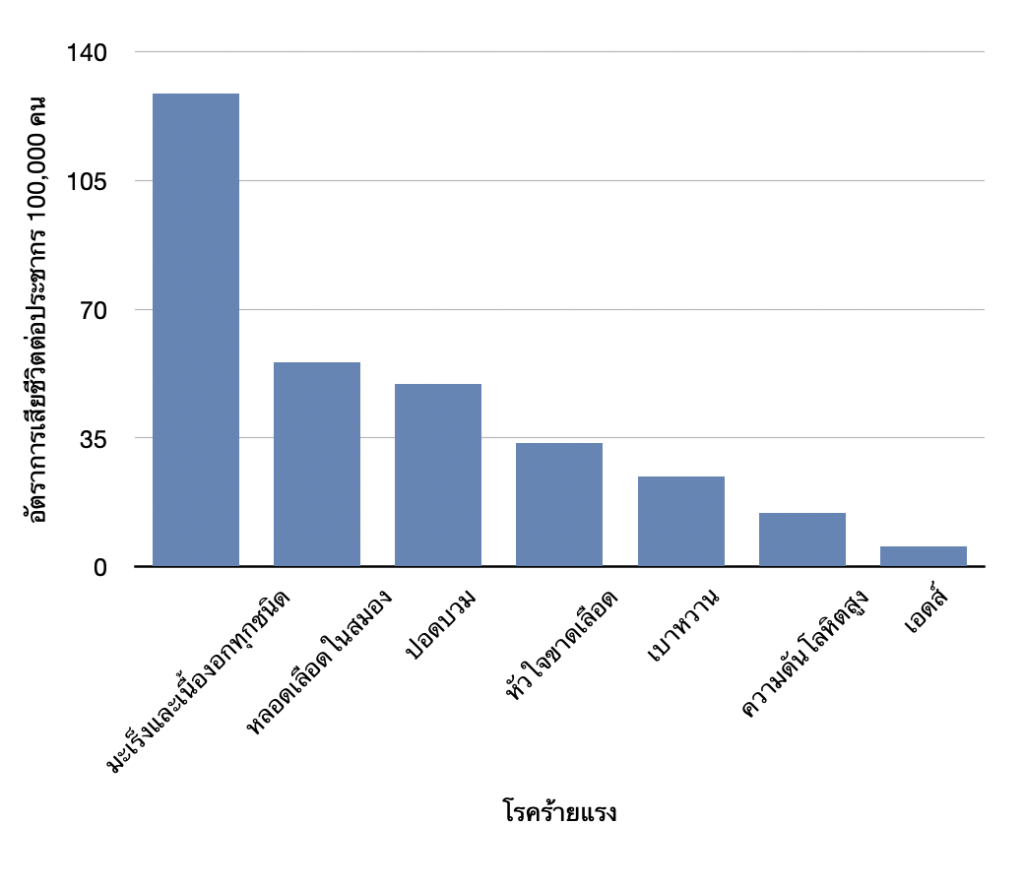

สถิติคนไทยกับการเสียชีวิตจากโรคร้ายแรง ปี 2564

จากสถิติของสำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ (NESDB) ปี 2564 พบกว่า สาเหตุหลักของการเสียชีวิตของคนไทยจากโรคร้ายแรง คือ

“มะเร็งและเนื้องอกทุกชนิด”

ซึ่งสูงมากอย่างมีนัยสำคัญกว่าโรคร้ายแรงอื่นๆ เช่น หลอดเลือดในสมอง หรือ โรคหัวใจ เสียอีก

สาเหตุของการเกิดโรคมะเร็ง

ไวรัส

แสงแดด

ฮอร์โมน

แอลกอฮอลล์

ปรสิต รา แบคทีเรีย ฯลฯ

อ้างอิง (Blackadar, C.B., World J Clin Oncol 2016 February 10; 7(1): 54-86)

ตัวอย่างค่ารักษาในฐานะผู้ป่วยในของโรคร้ายแรงแต่ละชนิด

| โรคร้ายแรง/โรงพยาบาล | รพ.รามาธิบดี | รพ.สมิติเวช ศรีนครินทร์ | รพ.พญาไท 2 รพ.ธนุบรี 1 รพ.กรุงเทพ ศูนย์วิจัย และ รพ.บำรุงราษฎร์ ฯลฯ |

| โรคหัวใจและหลอดเลือดสมอง | 108,000 | 663,000 | 1,095,000 |

| โรคมะเร็งลำไส้ใหญ่และไส้ตรง | 74,000 | 187,000 | 522,000 |

| โรคมะเร็งเต้านม | 93,000 | 221,000 | 390,000 |

| โรคมะเร็งตับ | 68,000 | 156,000 | 376,000 |

| โรคมะเร็งปอด | 32,000 | 353,000 | 1,052,000 |

ตารางเปรียบเทียบผลประโยชน์ระหว่างแผนประกันโรคร้ายแรงของ BLA (กรุงเทพประกันชีวิต)

กรุงเทพประกันชีวิต (BLA) มีแผนประกันโรคร้ายแรง 2566 แบบเจอ จ่าย จบ เด่นๆอยู่ทั้งหมด 3 ตัวด้วยกัน ดังนี้

1. อุ่นใจโรคร้าย

2. Happy CI

3. Super Care

โดยแต่ละแผนจะมีข้อดี ข้อเสียต่างกัน ฟลุคได้รวบรวมและสรุปทั้งหมด พร้อมคำแนะนำว่าแผนไหนเหมาะกับใครอย่างไรบ้าง ตามตารางด้านล่างนี้ครับ (บรรทัดไหนที่ highlight สีเหลืองไว้หมายความว่าสินค้านั้นชนะเลิศในหมวดนั้นๆ)

***ซื้อได้สูงสุด(รวมทุกแผน) 10 ล้านบาท***ต่อบุคคล (สำหรับช่องทางกรุงเทพประกันชีวิต)

| รายละเอียด | อุ่นใจโรคร้าย | Happy CI | Super Care |

|---|---|---|---|

| สมัครได้ตั้งแต่อายุ | 20-75 | แรกเกิด-75 | 1-65 |

| คุ้มครองถึงอายุ | 90 | 99 | 80 |

| จำนวนปีที่จ่ายเบี้ย | ทุกปีจนถึงอายุ 90 | 1. 20 ปี หรือ 2. ทุกปีจนถึงอายุ 99 ปี | ทุกปีจนถึงอายุ 80 |

| ความคุ้มครองสูงสุดที่ซื้อได้ | 3,000,000 | 5,000,000 | 10,000,000 |

| จำนวนโรคที่คุ้มครอง | 11 | 14 | 47 โรคแบ่งเป็น 5 กลุ่มโรค เจอ-จ่าย-จบทีละกลุ่มโรค |

| คุ้มครองมะเร็งระยะเริ่มต้นไหม | ✅ | ✅ | ❌ |

| เบี้ยคงที่ตลอดสัญญาไหม | ✅ | ✅ | ❌ |

| ต้องซื้อคู่กับประกันชืวิตไหม | ❌ ขายเป็นแพคเกจ มีประกันชีวิตอยู่ข้างในอยู่แล้วทุกแพคเกจจำกัดความคุ้มครองไว้ที่ 50,000 บาท | ✅ | ✅ |

| ประกันตัวนี้มีมูลค่าสะสมไหม | ✅ ❌ ใช่และไม่ใช่ เพราะว่าขณะที่แผนประกันมีผลอยู่ กรมธรรม์มีมูลค่า แต่เมื่อกรมธรรม์จบ มูลค่ากรมธรรม์ = 0 | ✅ | ❌ |

| หมายเหตุ | 1.ไม่เจอ-จ่ายกรณีตรวจพบมะเร็งระยะเริ่มต้น ต้องเป็นระยะลุกลามเท่านั้น 2.ในกลุ่มโรคหัวใจ จะมีอยู่ 4 โรคเท่านั้นที่เจอจ่ายครั้งละ 50% เช่น การรักษาหลอดเลือดหัวใจตีบโดยการสวนหลอดเลือดหัวใจ | ||

| จุดเด่น | 1. เบี้ยคงที่ตลอดสัญญา 2.เจอจ่ายมะเร็งระยะเริ่มต้น 3.ไม่ต้องซื้อคู่กับประกันชีวิต (เพราะข้างในมีอยู่แล้ว) | 1.เบี้ยคงที่ตลอดสัญญา 2.เจอจ่ายมะเร็งระยะเริ่มต้น เพิ่มความคุ้มครอง 3 โรคในผู้สูงอายุ (จากแผนอุ่นใจโรคร้าย) เช่น Parkinson’s และ Alzheimer’s เป็นต้น 3.ไม่ใช่เป็นเบี้ยทิ้ง 4.รับประกันตั้งแต่แรกเกิด | 1.คุ้มครองจำนวนโรคเยอะกว่า 2 แบบแรก 2.วงเงินคุ้มครองแบ่งเป็น 5 กลุ่มโรค ดังนั้นหากทำแผน 1,000,000 บาท จะมีความคุ้มครองมากถึง 5,000,000 บาท |

| จุดด้อย | คุ้มครองจำนวนโรคน้อย | คุ้มครองจำนวนโรคน้อย | เบี้ยเพิ่มตามอายุและเพศ (หญิงแพงกว่าชาย) |

| เหมาะกับใคร | ทุกเพศ ทุกวัย โดยเฉพาะผู้สูงอายุ เพราะเบี้ยต่ำที่สุด (ณ อายุ 70 ปี) ที่ความคุ้มครองเท่ากันในบรรดา 3 แผน | เหมาะกับผู้ที่อายุไม่เกิน 35 ปี เพราะจุดคุ้มทุนจะอยู่ที่อายุประมาณ 60 ปี แต่หากซื้อที่อายุเกินกว่านั้น จุดคุ้มทุนของแผนประกันจะอยู่ที่อายุ 80 ปี+ | ผู้ที่ต้องการความคุ้มครองที่สูง แต่อยากจ่ายเบี้ยต่ำ |

| ถ้าความคุ้มครอง 1,000,000 บาทเบี้ยต่อปีจะอยู่ที่เท่าไหร่ | |||

| ผู้ชาย (อายุ 35 ปี) | 11,245** (จ่ายเบี้ยคงที่ถึงอายุ 90 ปี) | 24,280* (จ่ายเบี้ยคงที่ 20 ปี) 15,130* (จ่ายเบี้ยคงที่ถึงอายุ 99 ปี) | 2,300* (เบี้ยปรับเพิ่มขึ้นทุกปี แต่ปีละไม่มาก) |

| ผู้หญิง (อายุ 35 ปี) | 12,685** (จ่ายเบี้ยคงที่ถึงอายุ 90 ปี) | 27,570* (จ่ายเบี้ยคงที่ 20 ปี) 16,020* (จ่ายเบี้ยคงที่ถึงอายุ 99 ปี) | 2,710* (เบี้ยปรับเพิ่มขึ้นทุกปี แต่ปีละไม่มาก) |

| ถ้าความคุ้มครอง 1,000,000 บาทเบี้ยต่อปีจะอยู่ที่เท่าไหร่ | |||

| ผู้ชาย (อายุ 50 ปี) | 19,001** (จ่ายเบี้ยคงที่ถึงอายุ 90 ปี) | 36,940* (จ่ายเบี้ยคงที่ 20 ปี) 30,120* (จ่ายเบี้ยคงที่ถึงอายุ 99 ปี) | 14,410* (เบี้ยปรับเพิ่มขึ้นทุกปี แต่ปีละไม่มาก) |

| ผู้หญิง (อายุ 50 ปี) | 21,052** (จ่ายเบี้ยคงที่ถึงอายุ 90 ปี) | 40,980* (จ่ายเบี้ยคงที่ 20 ปี) 31,180* (จ่ายเบี้ยคงที่ถึงอายุ 99 ปี) | 9,730* (เบี้ยปรับเพิ่มขึ้นทุกปี แต่ปีละไม่มาก) |

| ถ้าความคุ้มครอง 1,000,000 บาทเบี้ยต่อปีจะอยู่ที่เท่าไหร่ | |||

| ผู้ชาย (อายุ 70 ปี) | 45,962** (จ่ายเบี้ยคงที่ถึงอายุ 90 ปี) | 85,300* (จ่ายเบี้ยคงที่ 20 ปี) 83,190* (จ่ายเบี้ยคงที่ถึงอายุ 99 ปี) | – เริ่มสมัครได้ตอนอายุสูงสุด 65 ปี |

| ผู้หญิง (อายุ 70 ปี) | 49,560** (จ่ายเบี้ยคงที่ถึงอายุ 90 ปี) | 89,260* (จ่ายเบี้ยคงที่ 20 ปี) 83,980* (จ่ายเบี้ยคงที่ถึงอายุ 99 ปี) | – เริ่มสมัครได้ตอนอายุสูงสุด 65 ปี |

*เบี้ยที่ยังไม่รวมประกันชีวิต

**เบี้ยรวมทุกอย่างแล้ว

อย่าง BLA Happy CI กับ Super Care จำเป็นต้องซื้อแนบเพิ่มกับประกันชีวิตอย่างเดียวก็ได้ หรือจะแนบกับประกันชีวิต และประกันสุขภาพ (BLA Prestige Health/BLA Happy Health) ก็ได้เช่นกัน

ก่อนซื้อประกันโรคร้ายแบบเจอ จ่าย จบ ต้องรู้อะไรบ้าง สำคัญมาก***

- เงื่อนไข ข้อยกเว้น และประกันโรคร้ายจะจ่ายต้องเข้าข่ายกรณีใดบ้าง

วิธีเดียวที่จะสามารถดูตรงนี้ได้คือ “ขอตัวอย่างกรมธรรม์มาอ่าน“ ยกตัวอย่างเช่น หากเกิดเป็นโรคร้ายแรง

กล้ามเนื้อหัวใจตายเฉียบพลันจากการขาดเลือด ‘Acute Heart Attack’ ประกันโรคร้ายจะจ่ายก็ต่อเมื่อต้องครบ 3 เงื่อนไขดังนี้

1.1 มีประวัติการเจ็บหน้าอกซึ่งเป็นลักษณะเฉพาะของหัวใจขาดเลือด

1.2 มีการเพิ่มขึ้นของ Cardiac Troponin (T or I อย่างน้อย 3 เท่าของค่าบนของค่าช่วงปกติ หรือ มีการเพิ่มขึ้นของ CKMB อย่างน้อย 2 เท่าของค่าบนของค่าช่วงปกติ)

1.3 มีการเปลี่ยนแปลงของคลื่นไฟฟ้าหัวใจที่เกิดขึ้นใหม่และมีลักษณะจำเพาะสำหรับโรคกล้ามเนื้อหัวใจตายเฉียบพลันครั้งแรก

อีกโรคนึงที่อยากให้ดูเป็นพิเศษคือ “โรคมะเร็ง” เพราะว่ามีมะเร็งบางชนิดที่ไม่จ่ายด้วย เช่น มะเร็งต่อมลูกหมาก มะเร็งกระเพาะปัสสาวะ ระยะ T1N0M0 ตาม TNM Classification หรือมะเร็งผิวหนังทุกชนิด เป็นต้น

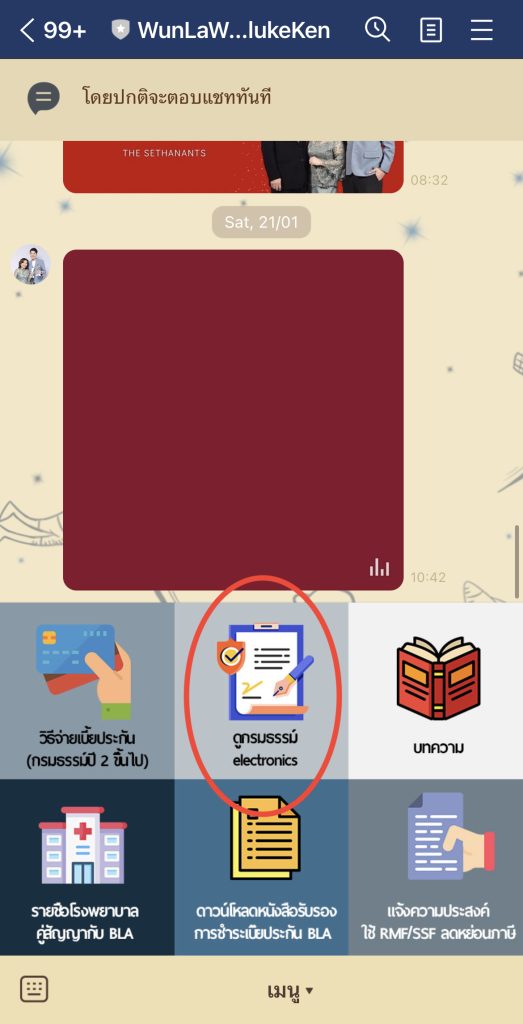

ท่านที่อยากอ่านรายละเอียดแบบละเอียดรบกวนทำตามขั้นตอนดังนี้นะครับ

- Add LINE Official และส่งสติ๊กเกอร์มาให้ผม (กดผ่านมือถือเท่านั้น) หรือลิ้งค์นี้ https://lin.ee/33tZfGF ครับ

2. ให้เข้าหน้าแชทและเปิด Rich Menu > เลือกดูกรมธรรม์ > เลือกแผนที่ต้องการอ่าน เช่น BLA Super Care / BLA

Happy CI เป็นต้น

มูลค่าสะสมในกรมธรรม์ของประกันโรคร้ายแต่ละตัว เป็นอย่างไรบ้าง

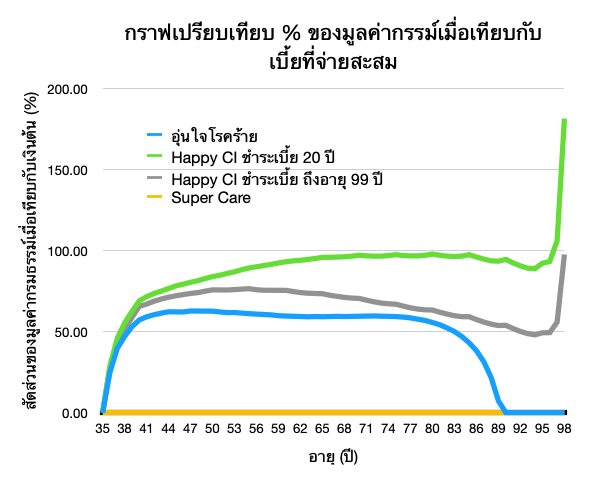

- เนื่องจาก 2 ใน 3 ประกันโรคร้ายเจอ จ่าย จบ (อุ่นใจโรคร้าย และ Happy CI) เป็นกรมธรรม์ที่มีมูลค่าสะสม (ไม่ใช่เบี้ยทิ้งเปล่าเหมือนประกันรถ) ดังนั้น ฟลุคจึงทำกราฟเปรียบเทียบ % ของมูลค่ากรรม์เมื่อเทียบกับเบี้ยที่เราจ่ายสะสม ของเพศหญิงอายุ 35 ปี โดยเปรียบเทียบที่ความคุ้มครอง 1,000,000 บาททุกแผนเท่ากัน

สรุปผลการทดลอง

- จากกราฟจะเห็นว่า Happy CI แบบชำระเบี้ย 20 ปี เป็นแผนเดียวที่

- สามารถคงมูลค่ากรมธรรม์ไว้ได้มากที่สุด (ใกล้เคียง 100% ของเบี้ยที่เราจ่าย)

- เป็นแผนเดียวที่ได้เงินก้อนเมื่อครบสัญญา “สูงกว่าเงินต้นที่จ่ายไป” มากถึง +81.36%!

- กราฟของแผน Happy CI ทั้งแบบจ่ายเบี้ย 20 ปี และจนถึงอายุ 99 ปี มีลักษณะหันหัวขึ้นเนื่องจากประกันตัวนี้จะได้เงินก้อน 1,000,000 บาทตามสัญญาเมื่อครบกำหนดอายุ ในขณะที่แผนอื่นๆนั้นเป็นเบี้ยทิ้ง(Super care) หรือมูลค่ากรมธรรม์ใกล้เคียง 0 เมื่อครบสัญญา (อุ่นใจโรคร้าย)

แต่หากเราเปรียบเทียบมูลค่ากรมธรรม์เมื่อเทียบกับเงินต้นที่เราจ่าย จะพบว่า %ของเบี้ยที่เราจ่ายสะสมเมื่อเทียบกับมูลค่ากรมธรรม์จะไม่แตกต่างกันมากในระหว่างที่เราอายุ 40-82 ปี

ตารางเปรียบเทียบมูลค่ากรมธรรม์เมื่อเทียบกับเงินต้น

| อุ่นใจโรคร้าย | Happy CI ชำระเบี้ย 20 ปี | Happy CI ชำระเบี้ยจนถึง 99 ปี | Super Care | |

| กำหนดให้ทุกแผนเลือกความคุ้มครองที่เท่ากันที่ 1,000,000 บาท | 1,000,000 | 1,000,000 | 1,000,000 | 1,000,000 |

| เงินทั้งหมดหากจ่ายเบี้ยจนครบสัญญา | 697,675 | 551,400 | 1,025,280 | 1,292,920 |

| มูลค่ากรมธรรม์เมื่อครบสัญญา | 50,000 | 1,000,000 | 1,000,000 | 0 |

| % เบี้ยที่จ่ายทั้งหมดต่อความคุ้มครองหากเจ็บป่วยเป็นโรคร้าย | 69.77 | 55.14 | 102.59 | 129.29 |

| % เงินที่จะได้คืนจากแผนฯหากไม่ได้เจ็บป่วยจากโรคร้ายโดยอยู่ครบสัญญา | -92.83 | 81.36 | -2.47 | -100 |

คำแนะนำส่วนตัวจากตัวแทนชื่อ “ฟลุค”

- คำแนะนำสำหรับผู้ที่อยู่ในช่วงอายุตั้งแต่ 35 ปีลงไป

- หากเรามีงบถึง แนะนำ “Happy CI แบบชำระเบี้ย 20 ปี“ > อุ่นใจโรคร้าย > Super Care

- หากต้องการเบี้ยไม่สูงมาก และอยากได้ประกันโรคร้ายที่คุ้มครองมะเร็งระยะเริ่มต้นด้วย cancer stage 1-2 แนะนำแผนประกัน “อุ่นใจโรคร้าย” > Super Care > Happy CI

- หากเน้นความครอบคลุม ครอบจักรวาลไว้ก่อน เบี้ยน้อยๆกำลังดี แนะนำ “Super Care“ ครับ

คำแนะนำสำหรับผู้ที่อายุมากกว่า 35 ปีขึ้นไป รวมถึงผู้ที่อายุ70 ปี++

- หากต้องการเน้นคุ้มครองจำนวนโรคเยอะ แนะนำ BLA Super Care

- แต่หากว่าต้องการความคุ้มครองที่สูงด้วย ที่เบี้ยไม่ทิ้งทั้งหมดด้วย Best Value For Money หรือประกันที่คุ้มค่าที่สุด จะเป็นแผนที่ชื่อ BLA อุ่นใจโรคร้าย ครับ

จากข้อมูลที่ทำสรุปมาให้ทั้งหมดนี้ หากถามว่าดูประกันโรคร้ายแรงที่ไหนดีล่ะก็…กรุงเทพประกันชีวิต ก็เป็นอีกหนึ่งตัวเลือกที่โดดเด่นมากๆในตอนนี้เลยครับ

สนใจประกันโรคร้ายแรงอยู่ใ่ช่ไหมครับ?

Add LINE OA เรามาเลย!

คำถามที่พบบ่อย

1.มีประกันสุขภาพแล้วยังจำเป็นต้องซื้อประกันโรคร้ายแรงไหม?

คำตอบก็คือ ควรครับ เพราะว่าประกันสุขภาพจ่ายค่ารักษาที่นอนในรพ. หรือการ follow-up หลังจากนั้น(ภายใน XX วันตามที่แผนนั้นกำหนด) หรือค่าคีโมฯ targeted therapy ฉายแสงโดยไม่ต้องนอนรพ.แบบที่แผน @bla prestige health มีไว้ให้ แต่หากเราต้องซื้อยาอื่นๆทานเอง เช่น คนที่เป็นโรคหัวใจ ต้องทานยาตลอดชีวิต ประกันโรคร้ายที่จ่ายเงินมาให้เป็นก้อน สามารถครอบคลุมค่าใช้จ่ายในส่วนนี้ได้เยอะมากๆทีเดียว

2.เรื่องเล่าจากเรื่องจริง

ฟลุคมีคนรู้จักที่สนิทกันอยู่คนนึงครับ เป็นคนที่รักษาสุขภาพดีมากกๆๆๆ มีอยู่วันนึงเจ็บหน้าอกมาก ปรากฎว่าเป็นโรคหัวใจ ต้องเข้ารพ.ประกันจ่ายค่ารักษา (ดูเงื่อนไขการจ่ายเงินก้อนโรคร้ายด้วย) และก็ได้เงินก้อนจากประกันโรคร้ายมาไว้สำหรับซื้อยาทานตลอดชีวิต ซึ่งพอไป follow-up คุณหมอแต่ละครั้งต้องซื้อยาทานครั้งละไม่ต่ำกว่า 3000 บาทต่อเดือน

3.ประกันโรคร้ายครอบคลุมโรคอะไรบ้าง? ประกันโรคร้ายแรงครอบคลุมกี่โรค?

ยกตัวอย่างเช่นแผน BLA อุ่นใจโรคร้าย (CLICK เพื่อดูโบรชัวร์) จะครอบคลุม 11 โรคดังนี้: มะเร็งระยะลุกลาม มะเร็งระยะไม่ลุกลาม เนื้องอกในสมองชนิดที่ไม่ใช่มะเร็ง โรคกล้ามเนื้อหัวใจ การผ่าตัดเส้นเลือดเลี้ยงกล้ามเนื้อหัวใจ กล้ามเนื้อหัวใจตายเฉียบพลันจากการขาดเลือด โดรคระบบประสาทมัลติเพิลสะเคลอโรสิส โรคหลอดเลือดสมองแตกหรืออุดตัน สมองอักเสบจากเชื้อไวรัส โรคหลอดเลือดสมองโป่งพองที่ต้องรักษาโดยการผ่าตัด

ส่วนแผน Happy CI (CLICK เพื่อดูโบรชัวร์) จะเพิ่ม 3 โรคดังนี้ ไตวายเรื้อรัง โรคสมองเสื่อมชนิดอัลไซเมอร์ (Alzheimer’s disease) และโรคพาร์กินสัน (Parkinson’s disease)

ส่วน Super care (CLICK เพื่อดูโบรชัวร์) เนื่องจากมีทั้งหมด 47 โรค พิมพ์ใน blog นี้คงยาวครึ่งหน้ากระดาษ A0 ขออนุญาตแปะเป็นลิ้งค์ให้แทนนะครับ

4.ประกันโรคร้ายแรงครอบคลุมกี่ระยะของโรค?

ถ้าเป็นแผน อุ่นใจโรคร้าย และ Happy CI จะคุ้มครองมะเร็งระยะเริ่มต้นด้วย แต่หากเป็นแผน Super Care สำหรับมะเร็งจะจ่ายเฉพาะระยะลุกลามอย่างเดียว (stage 3-4)

หากท่านใดอยากอ่านข้อมูลเพิ่มเติม สามารถอ่านข้อมูลในกรมธรรม์ได้ใน rich menu ด้านใน LINE Official ตามขั้นตอนที่ฟลุคแปะไว้ด้านล่างสุดของบทความครับ