BLA Prestige Health ปลดล็อค รีวิว 2569 ประกันสุขภาพเหมาจ่ายค่าห้อง คุ้มครองเทคโนโลยีการรักษาแบบใหม่

รีวิว BLA Prestige Health ปลดล็อค จากตัวแทน MDRT 5 สมัย · พร้อมตารางเบี้ย ความคุ้มครอง และข้อจำกัดที่ควรรู้ก่อนตัดสินใจ — ฟลุคเล่าให้ฟังเองในคลิปด้านบน

ฟลุค · พงศ์ภวัน เศรษฐ์ธนันท์

ตัวแทนประกันชีวิต กรุงเทพประกันชีวิต (BLA)

ใบอนุญาตเลขที่ 6101035977 (คปภ.) · MDRT 5 สมัยติดต่อกัน 2022–2026 · รางวัลนายกรัฐมนตรี ด้านประกันภัย 2024

7 เหตุผลทำไมต้องซื้อประกันสุขภาพกับฟลุค?

ทำประกันกับคนที่คุณเชื่อมั่นได้ — ดีกว่าไหมครับ?

นามบัตร พงศ์ภวัน เศรษฐ์ธนันท์ — คลิกเพื่อขยาย

รีวิว BLA Prestige Health ปลดล็อค 2569 — เล่มเดียวจบ

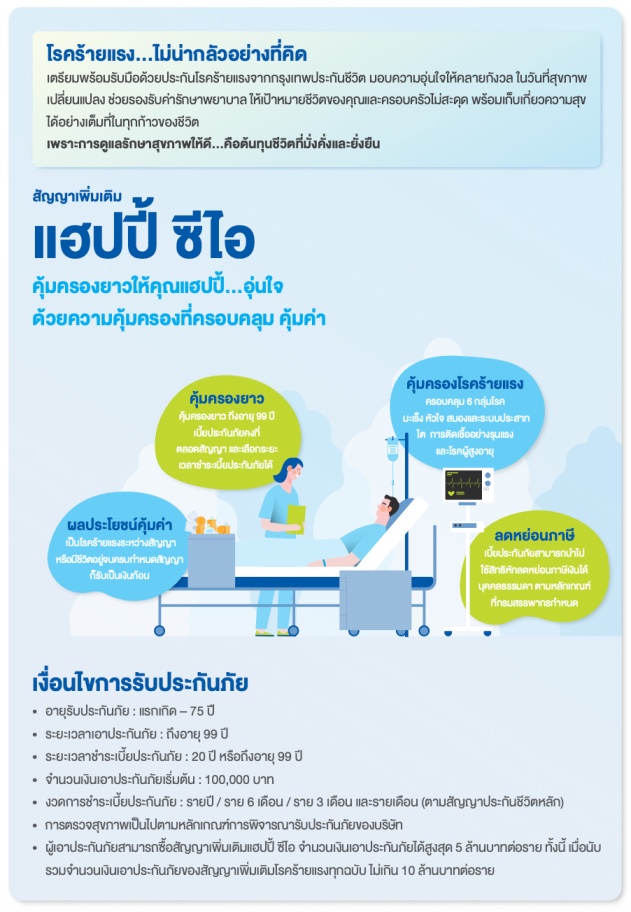

BLA Prestige Health ปลดล็อค คือ ประกันสุขภาพเหมาจ่ายแบบ New Health Standard ของกรุงเทพประกันชีวิต ที่ออกแบบให้ ถือเล่มเดียวยาวไปตลอดชีวิต จ่ายค่าห้องตามห้องเดี่ยวเริ่มต้นของโรงพยาบาล (ไม่มีส่วนต่าง) วงเงินค่ารักษา 20–200 ล้านบาท/ปี ครอบคลุมทั้งผู้ป่วยใน (IPD) และผู้ป่วยนอก (OPD ตั้งแต่แผน 50 ล้าน) รวมถึงเทคโนโลยีการแพทย์ใหม่ๆ อย่าง Immunotherapy และ Proton Therapy และต่ออายุได้ถึง 99 ปี — บทความนี้ฟลุครีวิวจุดเด่น ข้อจำกัด ตารางเบี้ย และเคสเคลมจริงให้ครบ จบในที่เดียว

🔍 คลิกขยาย

🔍 คลิกขยายสงวนลิขสิทธิ์ตามพระราชบัญญัติลิขสิทธิ์ พ.ศ. 2537 ห้ามทำซ้ำ ดัดแปลง หรือเผยแพร่ต่อสาธารณะไม่ว่าในรูปแบบใด โดยไม่ได้รับอนุญาตเป็นลายลักษณ์อักษร

“ทำไมถึงไม่มีประกันสุขภาพที่สามารถถือได้ ‘เล่มเดียว’ ไปตลอดชีวิตเลย? ไม่อยากและขี้เกียจมานั่งเปลี่ยนบ่อยๆ”

— คำถามที่ฟลุคก็ถามบริษัทอยู่ทุกวันเหมือนกัน 555+จาก feedback ลูกค้าหลายๆ ท่านที่ทักมาคุยกัน ฟลุคเจอคำถามพวกนี้บ่อยมากครับ และหลังจากที่ได้ลองวิเคราะห์ BLA Prestige Health ปลดล็อค อย่างละเอียด — นี่คือแผนที่ตอบโจทย์ “เล่มเดียวจบ” ได้จริงที่สุดในตลาดตอนนี้ เดี๋ยวฟลุคเล่าให้ฟังทีละข้อครับ

2. คำถามที่ลูกค้าถามฟลุคบ่อยที่สุดเรื่องประกันสุขภาพเหมาจ่าย

📋 สารบัญบทความ

3. เบื้องหลัง: ฟลุคมีส่วนร่วมในการพัฒนา BLA Prestige Health ปลดล็อค 😀

เมื่อประมาณสองปีที่แล้ว บมจ.กรุงเทพประกันชีวิต ก็มีเรียกฟลุคเข้าห้องดำ… เอ้ยยย เชิญฟลุคมาทำ Focus Group เนื่องจากเป็นคนที่แนะนำประกันสุขภาพให้ลูกค้าเยอะมาก ว่าตอนนี้ในตลาดเป็นยังไง ฟีดแบคลูกค้าเป็นอย่างไรบ้าง เปรียบเทียบประกันสุขภาพกับคู่แข่งแล้วเป็นอย่างไร ฯลฯ

ปัญหาดั้งเดิมของแผนประกันสุขภาพแบบเก่าๆ ที่ BLA Prestige Health แก้ได้

ในรอบปีที่ผ่านมา Happy Health Premier เป็นแผนสุขภาพที่ขายดีมากๆ จากประสบการณ์ของผมและคุณแม่ เมื่อลูกค้าเข้าโรงพยาบาล ค่าใช้จ่ายก้อนโตที่มักเกิดขึ้น คือ ส่วนต่างค่าห้อง

🔍 คลิกขยาย

🔍 คลิกขยาย4. ทำไม BLA ถึงเป็นผู้นำด้านประกันสุขภาพในอุตสาหกรรม?

ไม่ใช่แค่โฆษณาตัวเองนะครับ BLA มีรางวัลการันตีระดับโลกรับรองครับ 🏆

🔍 คลิกขยาย

🔍 คลิกขยาย 🔍 คลิกขยาย

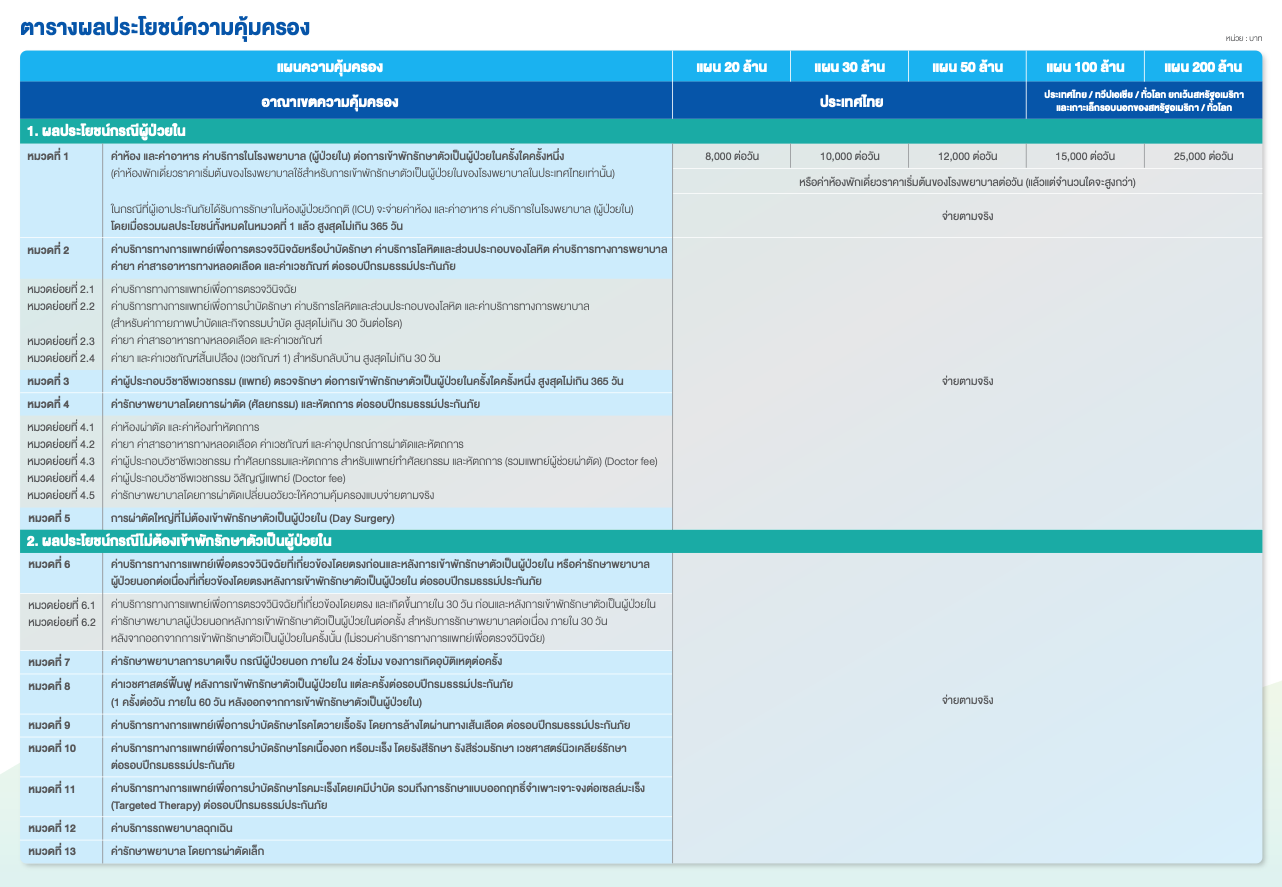

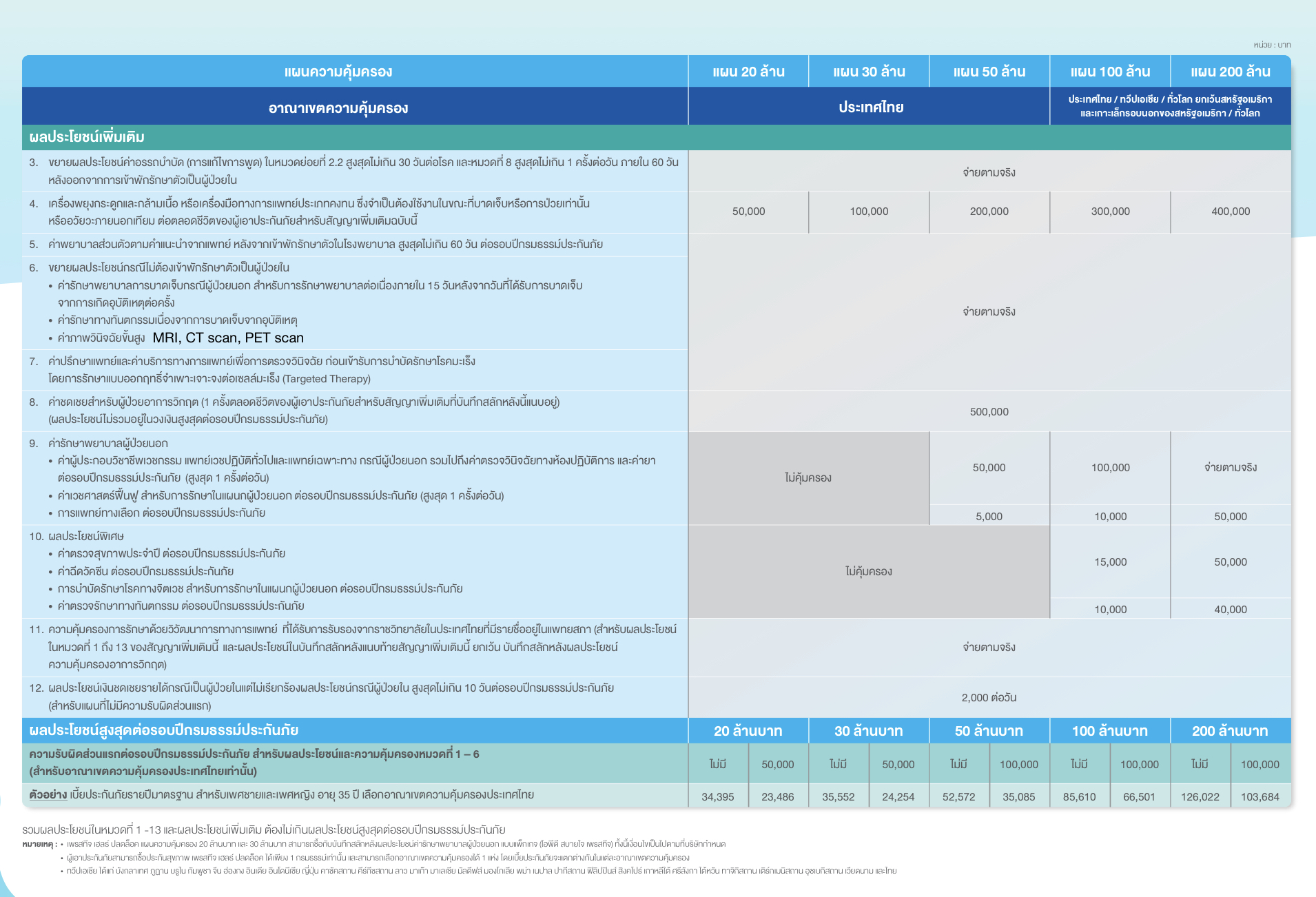

🔍 คลิกขยาย📋 ตารางผลประโยชน์ BLA Prestige Health ปลดล็อค

🔍 คลิกขยาย

🔍 คลิกขยาย 🔍 คลิกขยาย

🔍 คลิกขยาย- หากต้องทำ MRI, CT Scan, PET scan (ผลประโยชน์ข้อ 8) ควรเช็คสิทธิ์ขออนุมัติล่วงหน้าก่อนทำเสมอ เพื่อไม่ต้องสำรองจ่าย

- ยกเว้นกรณี ฉุกเฉิน ทำได้ทันทีตามดุลยพินิจแพทย์ โดยไม่ต้องขออนุมัติล่วงหน้า

(ทุกบริษัทใช้หลักปฏิบัติเดียวกันครับ ไม่ใช่แค่ของกรุงเทพประกันชีวิตอย่างเดียว) เนื่องจากค่าใช้จ่ายเหล่านี้ค่อนข้างสูง และตั้งแต่วันที่เราทำประกันจนถึงวันที่เราเกิดป่วยขึ้นมา บริษัทจะขอทำการสืบประวัติก่อนว่าเรามีอาการเจ็บป่วยเพิ่มเติมไหม หากไม่ได้ปกปิดประวัติหรือว่าอะไร ก็ไม่มีอะไรต้องกังวลครับ 🙂

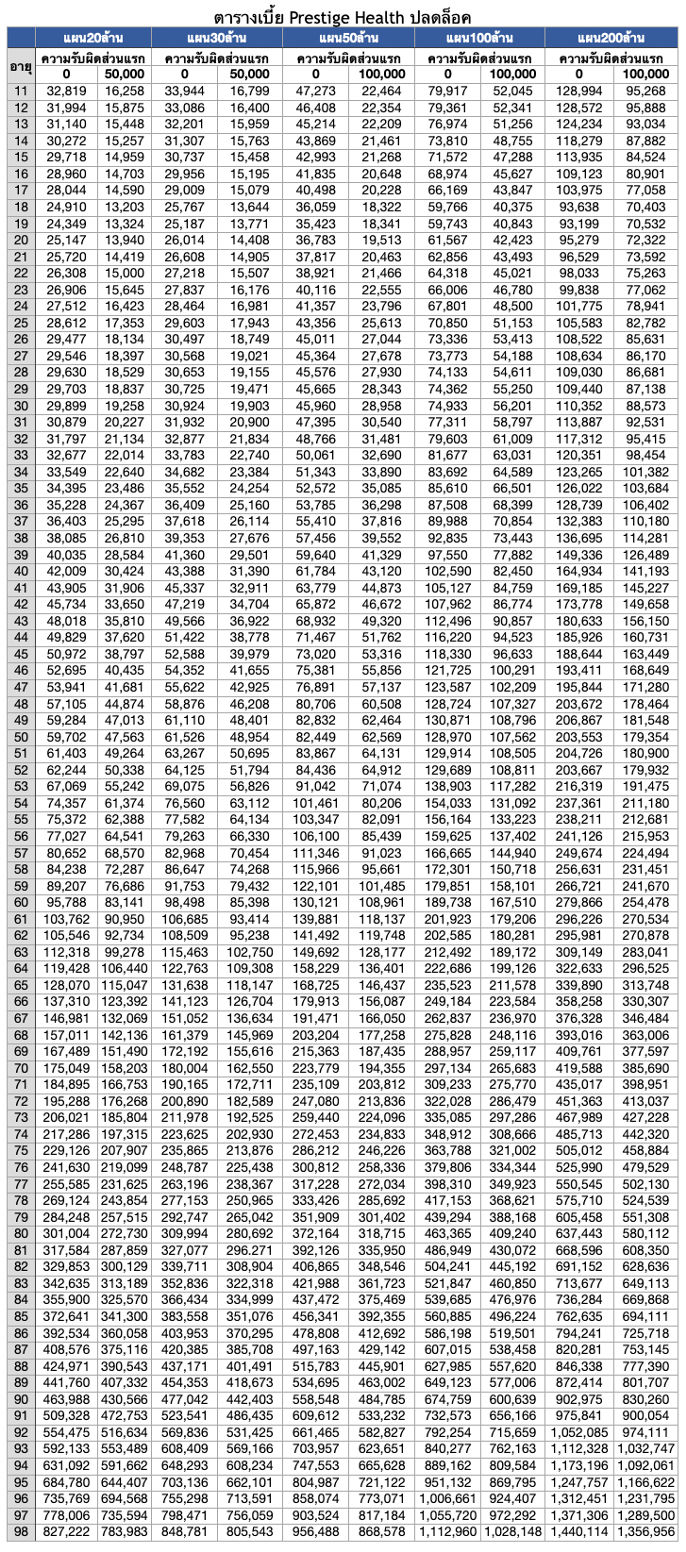

5. ตารางเบี้ยประกัน BLA Prestige Health ปลดล็อค (เบี้ยผู้ชาย = ผู้หญิง)

BLA Prestige Health ปลดล็อค ค่าเบี้ยจะเพิ่มขึ้นทุกปี นอกจากอัตราการเพิ่มเบี้ยที่เป็นไปตามอาชีพ เพศ และช่วงอายุที่บริษัทกำหนดไว้ (เช่น ทุก 5 ปีหรือทุกปี) อัตราการเพิ่มเบี้ยยังขึ้นอยู่กับ “อัตราการเคลมของทุกคนที่ซื้อแผนประกันนั้นๆ / พอร์ตโฟลิโอ”

* เบี้ยประกันดังกล่าวยังไม่ได้รวมประกันชีวิต ซึ่งประกันสุขภาพที่ซื้อผ่านบริษัทประกันชีวิตจะต้องซื้อพ่วงประกันชีวิตด้วยครับ

6. จุดเด่นของ BLA Prestige Health ปลดล็อค 7 ข้อ

จ่ายค่าห้อง หรือห้องเดี่ยวราคาเริ่มต้นของโรงพยาบาลนั้นๆ แล้วแต่อันไหนมากกว่าจ่ายอันนั้น

ประกันสุขภาพเหมาจ่ายทั่วไปคุ้มครองการรักษามะเร็งด้วย Targeted Therapy เท่านั้น แต่ Prestige Health ปลดล็อคคุ้มครองเพิ่มเติม:

มีประกันกลุ่มอยู่แล้ว? เลือกแบบ Deductibles ประหยัดเบี้ยได้สูงสุด 50%!

สามารถเปลี่ยนเป็นแผนไม่มี Deductible ได้ตั้งแต่อายุ 55–65 ปี โดยคุ้มครองต่อเนื่อง

หลายคนกังวลค่าใช้จ่ายมะเร็งระยะไม่ลุกลาม เพราะประกันโรคร้ายแบบเจอ-จ่ายทั่วไปจ่ายเมื่อเข้าขั้น "มะเร็งระยะลุกลาม" (ระยะ 2–4) เท่านั้น นี่คืออีกเหตุผลที่ลูกค้าเลือก Prestige Health ปลดล็อค

หากตกเป็นผู้ป่วยอาการวิกฤต จะได้รับเงินก้อน 500,000 บาท 1 ครั้งตลอดสัญญา

ช่วงวัยทำงานมีสวัสดิการ → ใช้แบบมีส่วนรับผิดเพื่อประหยัดเบี้ย

ช่วงเกษียณไม่มีสวัสดิการ → สลับเป็นแบบไม่มีส่วนรับผิด โดยคุ้มครองต่อเนื่อง

7. ข้อจำกัดของ BLA Prestige Health ปลดล็อค ที่ต้องรู้ก่อนตัดสินใจ

อาจไม่เพียงพอในกรณีอุบัติเหตุที่ 'ยืดเยื้อ' เช่น โดนหมากัดต้องฉีดวัคซีนหลายเข็ม หรือลื่นน้ำตกแล้วเอ็นอักเสบ (เหตุการณ์จริงของฟลุคเลยครับ 55555) รวม follow-up ทั้งหมดค่าใช้จ่ายประมาณ 10,000 กลางๆ

สำหรับแผน 20–30 ล้าน (ไม่มี OPD) แนะนำซื้อประกันโรคร้ายเพิ่ม ลูกค้าออนไลน์ ~90% มักซื้อคู่กัน ไม่ว่าจะเป็น:

สำหรับคนที่ซื้อแผน 50 ล้านขึ้นไป มี OPD ช่วยซัพพอร์ตอยู่แล้ว อาจไม่จำเป็นครับ

แม้หลายท่านอาจกังวลเรื่องเบี้ยประกันที่ปรับขึ้นทุกปีเมื่อเทียบกับแผนอื่นๆ ของ BLA เอง หรือเจ้าอื่น โดยส่วนตัวมองว่าเนื่องจากแผนนี้ค่อนข้าง high-end และตอบโจทย์ 360 องศาที่สุดในตลาด เบี้ยประกันจึงแปรผันตามความคุ้มครองที่มอบให้ ดังนั้นวิธีนึงคือเริ่มวางแผนเก็บเงิน/ลงทุนสำหรับจ่ายเบี้ยหลังเกษียณได้ตั้งแต่ตอนนี้ (ยิ่งอายุน้อยยิ่งดี) สามารถทักมาหลังไมค์เพื่อวางแผนลงทุนผ่านกองทุนรวมได้ครับ ^^

เมื่อมีข้อดี คือ บริษัทประกันไม่สามารถเทเราได้ระหว่างทาง แต่ก็มีข้อควรทราบอีก คือหากอัตราการเคลมของแผนสุขภาพปรับสูงกว่าเกณฑ์มาตรฐานสูงมาก บริษัทอาจมีการปรับเบี้ยระหว่างปี อย่างไรก็ตามจากประสบการณ์ฟลุคและคุณแม่ที่อยู่อาชีพนี้มากว่า 8 ปี/22ปี ยังไม่เคยเจอเคสไหนที่ BLA มีการปรับเบี้ยระหว่างปี (แต่ไม่หมายความว่าจะไม่ได้การันตีในอนาคต) นะครับ ถือเป็น sign ที่ดีครับ

8. BLA Prestige Health ปลดล็อค เหมาะกับใครบ้าง?

ตัวฟลุคเองก็ซื้อแผนนี้ (30M) เช่นกัน เพราะอยากได้รับการรักษาที่ดีที่สุดเมื่อเจ็บป่วย เหตุผลหลักๆ มีดังนี้ครับ

เหมาจ่ายค่าห้อง ค่ารักษา ตอบโจทย์เงินเฟ้อระยะยาว ไม่ซื้อ 20M เพราะ 30M ได้ค่าห้องเพิ่มวันละ 2,000 บาท เบี้ยต่างกันแค่ ~1,000–2,000 บาท/ปี

มีตัวเลือกรักษาแบบ Robotics แผลเล็ก ฟื้นตัวเร็วกว่าวิธีทั่วไปที่อาจต้องพักฟื้นหลายวัน

เริ่มเก็บ/ลงทุนตั้งแต่วันนี้ ลงทุน 30–60 ปี เพื่อจ่ายเบี้ยตอนอายุ 60–85 ให้คุ้มครองถึงหมดอายุขัย

แผนทั่วไปไม่มี! เวลาเกิดอุบัติเหตุฉุกเฉินต้องทำ MRI/CT โดยด่วน ไม่ต้องกังวลเลยครับ

ลูกค้าฟลุคลื่นล้มแล้วเคลมไป 200,000 บาท! หลายเจ้ารับแค่ถึงอายุ 70–75 ปี เบี้ยอนาคตก็แพงมากด้วย

คุณแม่ทำงานที่ BLA 22+ ปี ฟลุคเอง 8 ปี เคลมเร็วสุดที่เจอ 23 นาที ไม่งอแง จึงแนะนำได้เต็มปากครับ 🙂

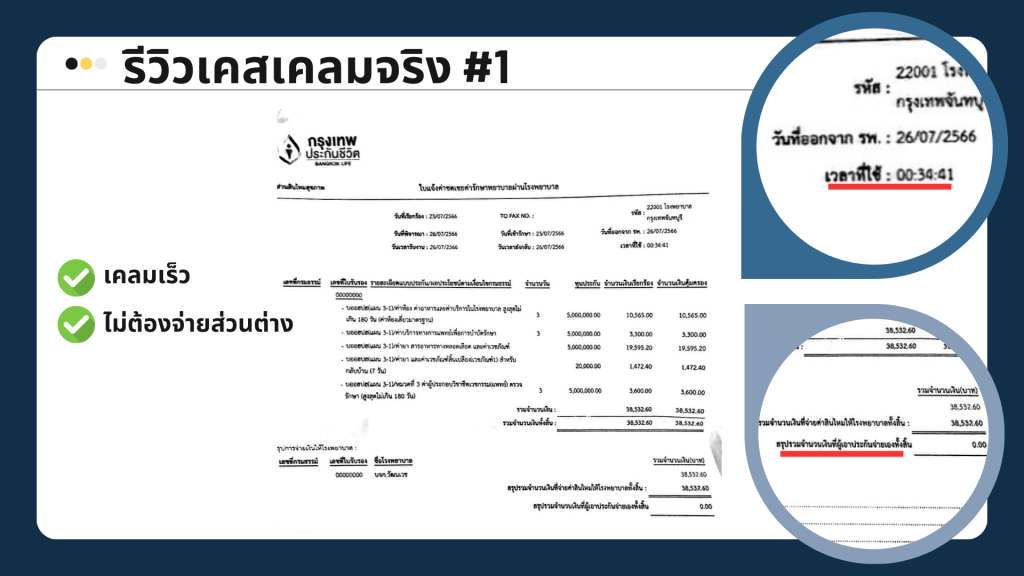

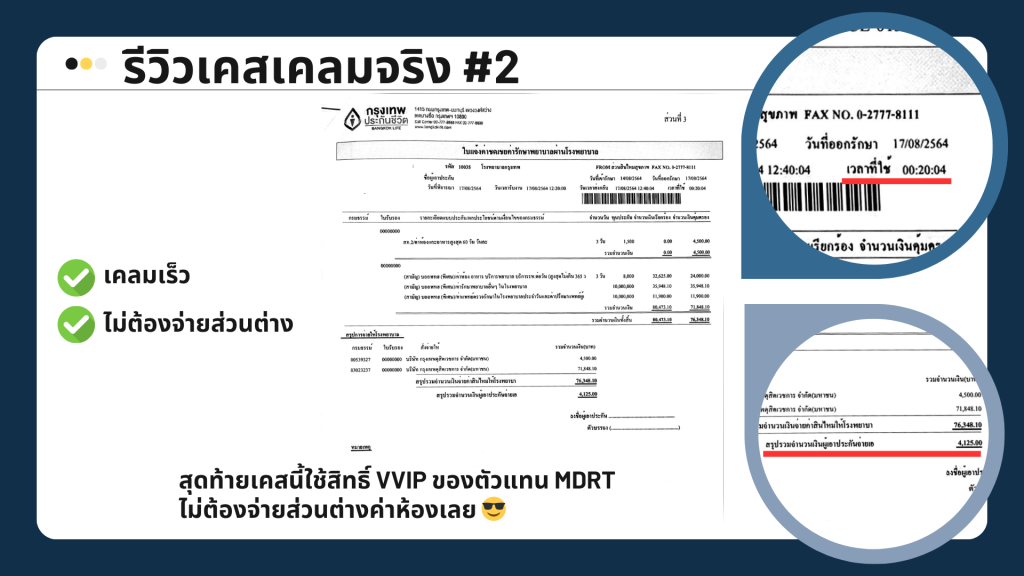

9. ตัวอย่างเคสเคลมจริง BLA Prestige Health ปลดล็อค

เคสจริงจากลูกค้าของฟลุค — ดูว่าประกัน BLA ช่วยได้อย่างไรบ้างในสถานการณ์จริง

🔍 คลิกขยาย

🔍 คลิกขยาย 🔍 คลิกขยาย

🔍 คลิกขยาย 🔍 คลิกขยาย

🔍 คลิกขยาย 🔍 คลิกขยาย

🔍 คลิกขยาย10. สรุป: BLA Prestige Health ปลดล็อค เทียบกับแผนอื่นเป็นอย่างไร?

สำหรับใครที่ยังลังเล ฟลุคสรุปจุดที่ทำให้แผนนี้ต่างจากประกันสุขภาพเหมาจ่ายทั่วไปในตลาด ให้เห็นภาพชัดๆ ครับ

❓ คำถามที่พบบ่อย (FAQ)

BLA Prestige Health ปลดล็อค คืออะไร?

คือประกันสุขภาพเหมาจ่ายแบบ New Health Standard ของกรุงเทพประกันชีวิต ที่ออกแบบให้ถือเล่มเดียวยาวไปตลอดชีวิต จ่ายค่าห้องตามห้องเดี่ยวเริ่มต้นของโรงพยาบาล วงเงินค่ารักษา 20–200 ล้านบาท/ปี ครอบคลุมทั้ง IPD และ OPD (แผน 50 ล้านขึ้นไป) และต่ออายุได้ถึง 99 ปี

ประกันสุขภาพ BLA Prestige Health มี copayment ไหม?

มีครับ เนื่องจากสินค้าประกันสุขภาพที่สมัครตั้งแต่ 18 มี.ค. 68 จะมีเงื่อนไข copayment ในปีต่ออายุด้วยเสมอ หากมีเคลม IPD ตั้งแต่ 3 ครั้งเป็นต้นไป

คุ้มครอง Targeted therapy, Immunotherapy, Stem Cell และ Proton radiotherapy ด้วยไหม?

เนื่องจากคุ้มครองการรักษาปัจจุบันรวมถึงในอนาคตด้วย ดังนั้นคุ้มครองครอบคลุมไปถึง Targeted therapy, Immunotherapy, Stem Cell therapy และ Proton radiotherapy ด้วยครับ

มีคุ้มครอง MRI, CT scan ด้วยไหม?

คุ้มครองด้วยครับ โดยภาพวินิจฉัยขั้นสูงที่ BLA คุ้มครองประกอบด้วย CT scan, MRI, PET และ Gait scans

แผนไหนที่เริ่มมี OPD ให้?

แผน Prestige Health 50 ล้านครับ มี OPD ที่ไม่จำกัดวงเงินต่อครั้ง แต่จำกัดต่อปีที่ 15,000 บาท

ระยะเวลาที่ไม่คุ้มครอง (Waiting Period) กี่วัน?

การเจ็บป่วยใดๆ เริ่มคุ้มครอง 30 วันหลังกรมธรรม์อนุมัติ และการเจ็บป่วยด้วย 8 โรคพิเศษ เริ่มคุ้มครอง 120 วันหลังกรมธรรม์อนุมัติ

"ห้องเดี่ยวราคาเริ่มต้น" หมายความว่าอะไร?

คือห้องเดี่ยวราคาแรกสุดของโรงพยาบาลนั้นๆ หากห้องเดี่ยวราคาเริ่มต้นเต็ม BLA Prestige Health ปลดล็อคจะไม่รับผิดชอบส่วนต่างค่าห้องที่เกิดขึ้น

หากติดโควิด-19 ประกันจ่ายไหม?

ต้องเข้าเงื่อนไข 2 อย่าง คือ 1. ขึ้นกับดุลยพินิจแพทย์ในการรับเป็นผู้ป่วยใน และ 2. มีอาการที่เข้าเกณฑ์ เช่น ไข้สูงกว่า 39°C นานกว่า 24 ชั่วโมง หรือระดับออกซิเจนในเลือดต่ำกว่า 94%

เปลี่ยนจากแบบมีส่วนรับผิดเป็นแบบไม่รับผิดได้ไหม?

ได้ครับ โดยจะต้องทำในช่วงอายุ 55–65 ปี บริษัทถึงจะนับความคุ้มครองให้ต่อเนื่อง ส่วนเรื่องโรคประจำตัวนั้นไม่นับใหม่

ทักมาคุยกับฟลุคได้เลยครับ ปรึกษาฟรี ไม่มีค่าใช้จ่าย — ฟลุคจะช่วยวิเคราะห์ข้อยกเว้น เปรียบเทียบแผน และออกแบบความคุ้มครองให้เหมาะกับคุณโดยเฉพาะ

📲 ปรึกษาฟลุคฟรีทาง LINEพงศ์ภวัน เศรษฐ์ธนันท์ (ฟลุค) · ตัวแทน MDRT 5 สมัย · ใบอนุญาต คปภ. 6101035977

![เคล็ดลับไม่ต้องสำรองจ่าย: ใช้ประกันสุขภาพอย่างไรให้ไม่ต้องสำรองจ่าย! [ NEW 2025 UPDATED EDITION ]](https://www.wunlawealth.com/wp-content/uploads/2022/12/payment.png)