เคล็ดลับไม่ต้องสำรองจ่าย: ใช้ประกันสุขภาพอย่างไรให้ไม่ต้องสำรองจ่าย! [ NEW 2025 UPDATED EDITION ]

การสำรองจ่าย คือ การที่เราจะต้องออกเงินเองส่วนตัวเพื่อจ่ายค่ารักษาพยาบาลไปก่อน แล้วค่อยมาตั้งเบิกกับบริษัทประกันภายหลัง (การสำรองจ่าย ภาษาอังกฤษ คือ advance payment) ซึ่งอาจเกิดได้จากหลายสาเหตุ เช่น พึ่งพ้นระยะเวลารอคอย 30 วัน หรือ 120 วัน (ระยะเวลาที่ประกันสุขภาพไม่คุ้มครอง) เป็นต้น และอีกหลากหลายสาเหตุและวิธีแก้ไขที่ฟลุคจะบรรยายจากความเข้าใจ ประสบการณ์การทำงานมาทั้งหมด 4 ปี และของคุณแม่ 20 ปี ให้ดังต่อไปนี้

1 สาเหตุที่บริษัทประกันต้องให้เราสำรองจ่ายเงินก่อน(ในบางกรณี)

เปิดโพสต์มากับคำถามโลกแตกกันก่อนเลยว่า “ฉันซื้อประกันสุขภาพแล้ว จ่ายเบี้ยต่อปีก็ตั้งแพง ทำไมถึงต้องให้ฉันมาสำรองจ่ายอีก!” (ออกเสียงด้วยความดุดันไม่เกรงใจใคร)

ในฐานะที่เป็นลูกค้าของบริษัทประกันเอง ฟลุคก็มีเสียงในหัวนี้เหมือนกัน 555555 ดังนั้นฟลุคจะตอบแบบกลางๆ และในมุมมองของบริษัทแทนละกันนะครับ ว่าในมุมมองบริษัทประกัน เขาคิดอะไรอยู่ และทำไมถึงให้เราสำรองจ่ายก่อน (ในบางกรณี) และนี่คือเหตุผลคร่าวๆว่าทำไมบริษัทประกันถึงให้ลูกค้าสำรองจ่ายเงินก่อน

- บริษัทไม่แน่ใจว่าเราปกปิดประวัติสุขภาพหรือเปล่าก่อนทำประกัน: แม้ว่าจะเลยระยะเวลารอคอย 30 วัน และ 120 วันมาแล้วก็ตาม

- รพ.ต้องตั้งเบิกงบก่อน และรอบริษัทประกันอนุมัติ: ทุกครั้งที่มีการทำเคลม ไม่ว่าจะเล็กน้อยแค่ไหน เช่น เกิดอุบัติเหตุ ไปหาหมอแบบ OPD เป็นต้น ทางบริษัทประกันไม่ได้หลับตาแล้วก็เซ็นอนุมัติทุกกรณี (ถ้าเป็นแบบนี้การเคลมต่างๆจะเร็วมาก แบบ ม้ากกกกกก) แต่ในความเป็นจริงแล้วจะมีขั้นตอนที่เป็นระบบ คือ ทางรพ.จะตั้งเบิกค่าใช้จ่ายก้อนนี้กับบริษัทประกัน และรออนุมัติ ซึ่งอาจใช้ระยะเวลาหลายนาที หรือเท่าที่เคยเจอมากสุดคือ 1 ชั่วโมง ดังนั้นหากลูกค้ามีธุระต่อและรอไม่ไหว อาจจะต้องทำการสำรองจ่ายก่อน และติดต่อตัวแทน/บริษัทเพื่อส่งเอกสารเคลมให้

2 ต้องทำยังไง

2.1 เข้าโรงพยาบาลคู่สัญญา

โรงพยาบาลคู่สัญญากับบริษัทประกัน หมายความว่า เป็นโรงพยาบาลที่ได้เซ็นความร่วมมือต่างๆกัน เพื่ออำนวยความสะดวกให้ลูกค้า ดังนั้นเวลาไปใช้บริการ IPD/OPD/อุบัติเหตุ/ตรวจสุขภาพ จึงทำให้ไม่ต้องสำรองจ่ายเงินก่อน(ในหมวดนั้นๆ)

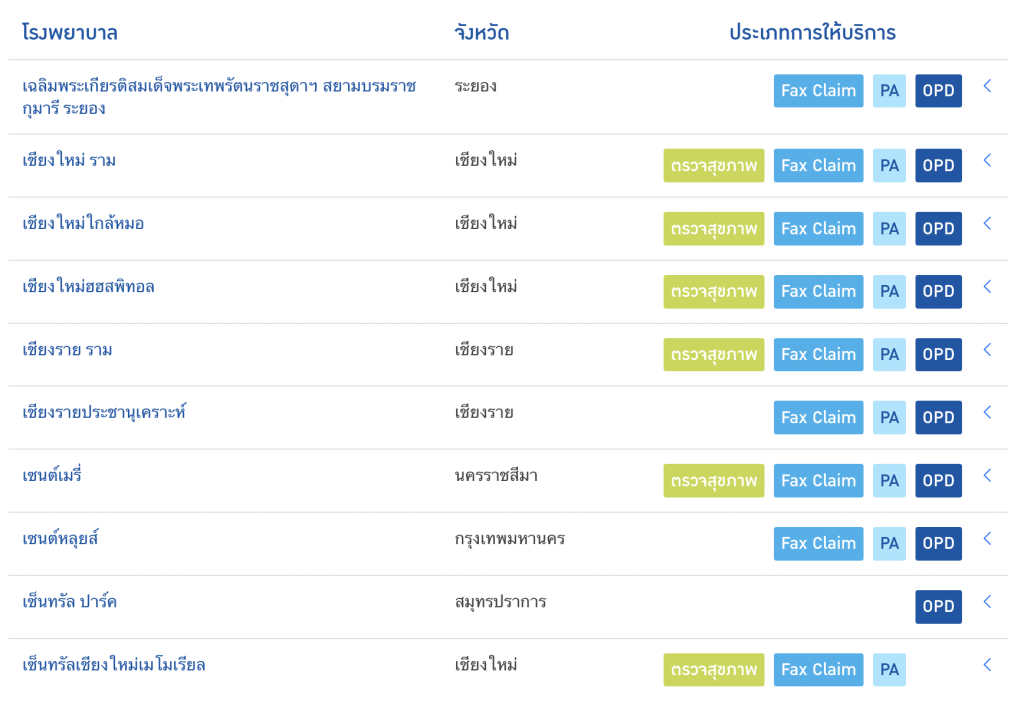

โดยในหัวข้อนี้ จะสอนการดูว่าโรงพยาบาลไหนเป็นโรงพยาบาลคู่สัญญากับกรุงเทพประกันชีวิต

หลังจากที่ CLICK ลิ้งค์นี้ โรงพยาบาลคู่สัญญากับกรุงเทพประกันชีวิต จะปรากฎหน้านี้ขึ้นมา

ขออนุญาตยกตัวอย่างโรงพยาบาลเซนต์หลุยส์ และโรงพยาบาลเซ็นทรัล ปาร์ค สมุทรปราการ ดังนี้

คำตอบ คือ “ช่องไหนไม่มีสี ช่องนั้นต้องสำรองจ่าย”

ถ้าจะให้สรุปจบใน 1 บรรทัดสำหรับโพสต์ที่เกริ่นยาวมาตั้งแต่สุไหงโก-ลกก็กระไรอยู่ครับ 555

ดังนั้นคุณควรรีบเปิด google maps และรีบเช็คว่าบริเวณใกล้บ้าน ที่ทำงาน หรือที่ไปเที่ยวพักผ่อนสะดวก มีโรงพยาบาลที่ไหนบ้างที่เป็นคู่สัญญา ยิ่งหากมีครบทั้ง 4 หมวดด้วยยิ่งดี ยิ่งในกทม.และปริมณฑล รพ.ร้อยละ 90%++ เป็นคู่สัญญากับบมจ.กรุงเทพประกันชีวิตหมดแล้ว รวมถึงรพ.ในต่างจังหวัดชื่อดังเกือบทั้งหมดด้วยเช่นกัน

นอกจากเปิดเว็บฟลุค ก็สามารถโหลดแอพ BLA Happy Life (ใน Play store/App store) เพิ่มความสะดวกสบาย ไม่ต้องมานั่งจำลิ้งค์ได้เช่นกัน

2.2 เช็คสิทธิ์

เจ็บป่วยทั่วไป vs เจ็บป่วยหนัก/มีการผ่าตัด/การใช้เครื่องมือขั้นสูงมาเกี่ยวข้อง

โดยในหมวดนี้ฟลุคจะอ้างอิงจากประสบการณ์การทำงานของฟลุคและคุณแม่นะครับ ไม่ได้มีกฎเกณฑ์จากทางบริษัทตายตัว แต่เป็นประสบการณ์หน้างานของตัวเองและลูกค้าในหลายๆปีที่ผ่านมา โดยฟลุคขออนุญาตแบ่งเป็น 2 เกณฑ์ให้เข้าใจง่าย ดังนี้

2.2.1 เจ็บป่วยทั่วไป

หากเกิดการเจ็บป่วยทั่วไป: ท้องเสีย ท้องร่วง อาหารเป็นพิษ ไม่สบาย ไข้ขึ้นสูง อันนี้แอดมิทได้เลย “ไม่ต้องขอเช็คสิทธิ์” ประกันที่เราถืออยู่ก็จะจ่ายตามวงเงิน ตอนเช็คเอาท์ (ต้องใช้คำว่า discharge หรือเปล่านะ ฮ่าๆ)

คำตอบ: ไปรพ.โลดดด ไม่ต้องกังวลเลย!

2.2.2 เจ็บป่วยหนัก/มีการผ่าตัด/การใช้เครื่องมือขั้นสูงมาเกี่ยวข้อง/มีการทำหัตถการ

หากมีเคสที่ใหญ่ขึ้นมาอีกนิดนึง และเป็นสาเหตุที่ไม่เร่งด่วน: เช่น พบก้อนเนื้อ (tumor) ซิสต์ (cyst) ปวดท้องแต่หาสาเหตุไม่เจอคุณหมอเลยนัดส่องกล้อง เจอก้อนเนื้อบริเวณหน้าอกคุณหมอเลยนัดผ่าตัด คุณหมอตรวจวินิจฉัยเลยขอทำ MRI/CT Scan เป็นต้น

ในกรณีแบบนี้ เราควรแจ้งให้รพ. “เช็คสิทธิ์” กับบริษัทประกันก่อนทุกครั้ง แปลไทยเป็นไทยก็คือ ดูสิทธิ์ประกันสิว่าเบิกได้เท่าไหร่ ประกันคุ้มครองไหม ฯลฯ

โดยปกติการเช็คสิทธิ์ หากเรามีประวัติกับเฉพาะรพ.เอกชน การทราบผลจะใช้เวลาประมาณ 3-5 วันทำการหรือว่าอาจจะเร็วกว่านั้น แต่หากว่าเรามีไปตรวจที่โรงพยาบาลรัฐก่อนมาเอกชนแห่งนี้ การเช็คสิทธิ์จะใช้เวลาค่อนข้างนาน(มาก)ซึ่งขึ้นอยู่กับแต่ละโรงพยาบาล จากประสบการณ์การทำงานรพ.รัฐหลายแห่งใช้เวลาตั้งแต่ 3-4 อาทิตย์ขึ้นไป

หากเป็นสาเหตุที่เร่งด่วน และรอบริษัทประกันขอประวัติไม่ทัน ในกรณีนี้เราอาจต้องสำรองจ่ายก่อนแล้วไปตั้งเบิกภายหลัง ซึ่งหากประวัติเคลียร์และไม่เป็นมาก่อนทำประกันก็ไม่มีอะไรที่ต้องกังวลครับ 🙂

1 ซื้อประกันสุขภาพเหมาจ่ายแล้ว เบิกทุกอย่างได้ทันที?

หากเป็นเหตุการณ์ที่ไม่ฉุกเฉิน แนะนำว่าควรเช็คสิทธิ์ก่อนเสมอ จะได้ไม่ต้องมานั่งกังวลว่าจะเบิกได้หรือไม่ได้

2 ต้องซื้อประกันสุขภาพไปนานเท่าไหร่ถึงจะไม่ขอประวัติสำหรับการเช็คสิทธิ์

อันนี้ทางเราไม่สามารถตอบได้เหมือนกัน ขึ้นอยู่กับวิจารณญาณและความเห็นตามสมควรของแต่ละบริษัทประกัน แต่จากประสบการณ์ถ้าเกิดทักไปแล้วไม่ยังไม่ถึง 2 ปี มีโอกาสที่จะขอเช็คสิทธิ์สูง หรือแม้แต่ทำไปแล้ว 5 ปีบริษัทก็ขอเช็คสิทธิ์กับรพ.อื่นๆด้วยเช่นกัน

4 บางแผนประกันเช่นใน happy health และ prestige health จะมี คุ้มครองค่าใช้จ่ายในการ ตรวจวินิจฉัยก่อนหรือหลังแอดมิดภายใน 30 วัน

หากเรามีประกันกลุ่ม หรือประกันสุขภาพที่มี OPD สามารถ fax claim (ไม่ต้องสำรองจ่าย) กับ โรงพยาบาลคู่สัญญาได้ ไปหากเราไม่มีโอพีดีไว้ก็ไม่ต้องกังวลครับเพราะเพราะว่าหมดนี้สามารถตั้งเบิกภายหลังได้ (ข้อ 6.1 ใน new standard health)

แต่ว่าข้อ 6.2 ทั้งสองแผนจะมีค่าฟอลโล่อัพด้วยเช่นกันซึ่งตรงนี้สามารถทำการ fax claim กับแต่ละโรงพยาบาลที่ไปหาได้

6 เวลาเช็คเสร็จขั้นตอนจะเป็นอย่างไรบ้าง

1 พบแพทย์ตามนัดแพทย์

2 หากคุณหมอมีการวินิจฉัยว่าเราต้องการตรวจโดยใช้เครื่องมือ เช่น ส่องกล้อง MRI CT Scan หรือว่าบอก จะผ่าตัด แจ้งคุณหมอว่าขอเช็คสิทธิ์จากบริษัทประกันก่อน

ปล. การทำ MRI CT Scan PET Scan ซึ่ง เป็นภาพวินิจฉัยขั้นสูง ซึ่งมีอยู่ในแผน BLA prestige health จะต้องทำการเช็คสิทธิ์และขออนุญาตบริษัทประกันก่อนทุกครั้งยกเว้นหากเกิดเหตุฉุกเฉินที่จะต้องทำทันทีมิฉะนั้นจะถือว่าเป็นการ ผ่อนผันการรักษา จึงสามารถทำได้ทันที