BLA Happy Health Premier 2569 รีวิว ประกันสุขภาพเหมาจ่าย ครบจบ

สุดคุ้ม! BLA Happy Health Premier 2569

ประกันสุขภาพเหมาจ่าย ครบ จบ ที่เดียว!

by ตัวแทนกรุงเทพประกันชีวิต MDRT | พงศ์ภวัน เศรษฐ์ธนันท์

💬 ทักแชทขอใบเสนอราคาBLA Happy Health Premier คือประกันสุขภาพเหมาจ่ายของกรุงเทพประกันชีวิต จ่ายค่าห้องตามอัตราห้องเดี่ยวเริ่มต้นของโรงพยาบาลจริง วงเงิน 1–10 ล้านบาทต่อโรคต่อปี สมัครได้อายุ 11–80 ปี คุ้มครองถึง 99 ปี มีแผน Deductible ลดเบี้ยได้ 50–70%

รีวิวจากตัวแทน MDRT 5 สมัย · พร้อมตารางเบี้ย ความคุ้มครอง และข้อจำกัดที่ควรรู้ก่อนตัดสินใจ — ฟลุคเล่าให้ฟังเองในคลิปด้านบน

ฟลุค · พงศ์ภวัน เศรษฐ์ธนันท์

ตัวแทนประกันชีวิต กรุงเทพประกันชีวิต (BLA)

ใบอนุญาตเลขที่ 6101035977 (คปภ.) · MDRT 5 สมัยติดต่อกัน 2022–2026 · รางวัลนายกรัฐมนตรี ด้านประกันภัย 2024

7 เหตุผลทำไมต้องซื้อกับฟลุค?

ทำประกันกับคนที่คุณเชื่อมั่นได้ — ดีกว่าไหมครับ?

นามบัตร พงศ์ภวัน เศรษฐ์ธนันท์ — คลิกเพื่อขยาย

- 1ทำไมต้องประกันสุขภาพจากกรุงเทพประกันชีวิต?

- 2รางวัลและการการันตีคุณภาพ (Awards)

- 3ตารางผลประโยชน์ BLA Happy Health Premier

- 4จุดเด่น HHP

- 5ข้อจำกัด HHP

- 6ตารางเบี้ย HHP

- 7จำนวนเงินที่ต้องเตรียมหลังเกษียณ

- 8เปรียบเทียบประกันสุขภาพเหมาจ่ายกับบริษัทอื่น

- 9ตัวอย่างเคสการเคลมจริง

- 10เงื่อนไข Copayment

- 11ฟีดแบคจากลูกค้าของเรา

- 12คำถามที่พบบ่อย (FAQ)

คุณเคยไหม… ซื้อประกันหลายเล่มเพื่อเอาจุดแข็งเล่ม A มาปิดจุดอ่อนเล่ม B … สุดท้ายจ่ายแพงมาก!

ทำไมต้องประกันสุขภาพจากกรุงเทพประกันชีวิต?

ประกันสุขภาพจากกรุงเทพประกันชีวิต (BLA) อย่าง Happy Health Premier ออกแบบมาแก้ปัญหาค่าห้องของแผนเก่าที่ให้วงเงินน้อย โดยจ่ายค่าห้องตามอัตราห้องเดี่ยวเริ่มต้นของโรงพยาบาลจริง คุ้มครองถึงอายุ 99 ปี เคลมสะดวกไม่ต้องสำรองจ่าย และการันตีด้วยรางวัลระดับเอเชีย

ปัญหาที่พบในประกันสุขภาพแบบเดิม

ด้วยความที่แผนประกันเก่า ๆ ให้ ‘ค่าห้อง’ น้อยมาก และปัจจุบันค่าห้องโรงพยาบาลก็แพงขึ้นมาก เลยทำให้ลูกค้าต้องจ่าย “ส่วนต่างค่าห้องแพงมาก!”

ค่าห้องเดี่ยวมาตรฐานของแต่ละโรงพยาบาล อ้างอิง: บมจ.กรุงเทพประกันชีวิต 2024

BLA หรือกรุงเทพประกันชีวิตเลย ปิ๊งงงงงง ไอเดียออกสินค้านี้มาครองใจคนไทยทั้งประเทศกับ BLA Happy Health Premier (HHP)

ในฐานะที่เคยเป็น user เคลมประกันสุขภาพของบริษัทนี้ไปแล้ว 2–3 ครั้ง ก็แฮปปี้มาก ๆ ครับ เคลมสะดวก ไม่จุกจิก

รางวัลและการการันตีคุณภาพ (Awards)

กรุงเทพประกันชีวิตได้รับรางวัลด้านประกันสุขภาพระดับเอเชียหลายปีต่อเนื่อง ทั้ง Emerging Asia Insurance Awards และ International Finance Awards พร้อมสถิติการเคลมที่วัดผลได้จริง เช่น เคลมเฉลี่ย 24.6 นาที และอัตราอนุมัติ 91.68% สะท้อนคุณภาพการบริการที่วางใจได้

การันตีคุณภาพระดับโลก

อ้างอิงสถิติจาก https://www.bangkoklife.com/th/news/detail/320

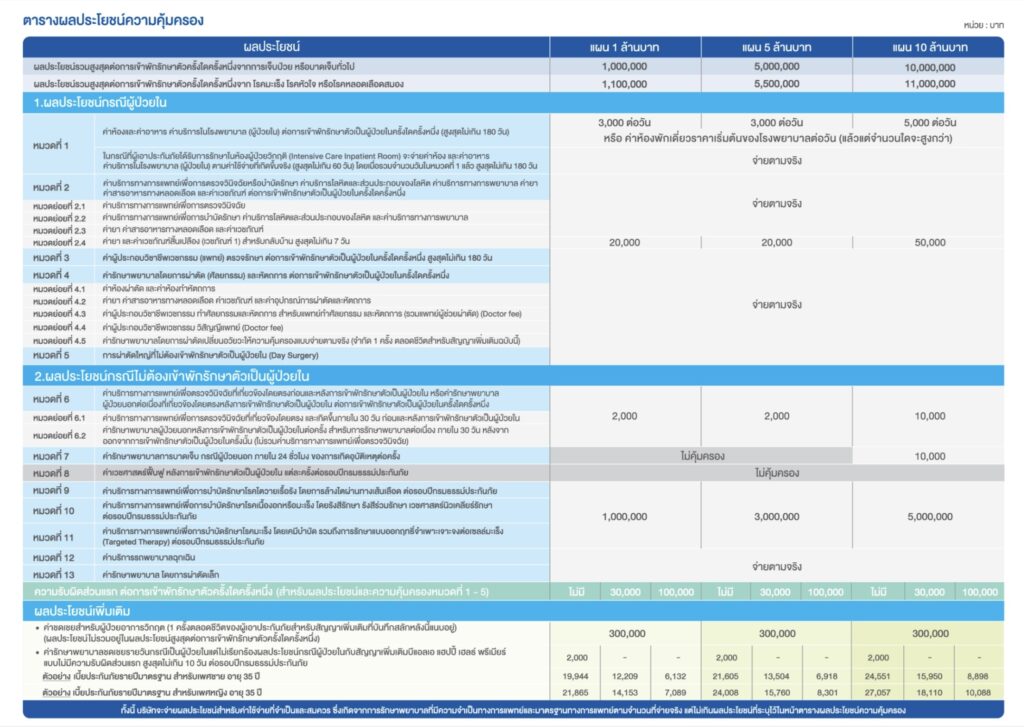

ตารางผลประโยชน์ BLA Happy Health Premier (Copay)

ตารางผลประโยชน์ HHP แบ่งความคุ้มครองเป็น 13 หมวด ครอบคลุมค่าห้อง ค่ารักษา ค่าผ่าตัด และค่าตรวจวินิจฉัย จุดสำคัญคือหมวด 1 จ่ายค่าห้องตามอัตราห้องเดี่ยวเริ่มต้นของโรงพยาบาลจริง และแผนแบบมี Deduct ยังใช้สิทธิ์หมวด 6–13 ได้โดยไม่ต้องจ่ายส่วนแรกก่อน

- 📌***1 หากซื้อแผน ‘deduct หรือ มีส่วนรับผิด’ สามารถใช้สิทธิ์ในหมวดที่ 6–13 โดยไม่ต้องจ่าย deduct ก่อนได้

- 📌***2 หมวด 1: ค่าห้องระบุว่า 3,000 ต่อวัน หรือเหมาจ่ายค่าห้องเดี่ยวเริ่มต้นของรพ. = อันไหนมากกว่าจ่ายอันนั้น เช่น ค่าห้อง/อาหาร/บริการของรพ.กรุงเทพ = 11,000 ฿ ก็จะจ่ายให้ 11,000 ฿ เต็ม

- 📌*** หมวด 7/8 เวลาได้ใบเสนอราคา คำว่า “ไม่คุ้มครอง” ไม่ได้แปลว่า “ไม่จ่าย” แต่หมายความว่าในแผนนี้ไม่มีคุ้มครองในส่วนนี้

จุดเด่น HHP

จุดเด่นหลักของ HHP คือจ่ายค่าห้องตามจริงตามอัตราห้องเดี่ยวเริ่มต้นของโรงพยาบาล ให้วงเงินเป็นแบบต่อโรคต่อปี เพิ่มวงเงิน 10% สำหรับ 3 โรคร้าย มีแผน Deduct ช่วยประหยัดเบี้ย 50–70% ยืดหยุ่นสลับแผนตอนเกษียณได้ และคุ้มครองยาวถึงอายุ 99 ปี

4.1 จ่ายค่าห้องตามจริง ตามอัตราห้องเดี่ยวเริ่มต้นของรพ.

ไม่ว่าค่าใช้จ่ายในรพ. (ทั้งค่าห้องและค่ารักษา ฯลฯ) จะเฟ้อแค่ไหน (ตามเอกสารอ้างอิงประมาณ 9% ต่อปี) ก็จ่ายให้คุณ!

4.2 วงเงินค่ารักษาเป็น ‘ต่อโรค ต่อปี’

หากเจ็บป่วยจาก 3 โรคร้าย มะเร็ง หัวใจ หลอดเลือดสมอง จะได้รับวงเงินความคุ้มครองเพิ่มขึ้น 10%

4.3 เหมาะกับคนที่มีสวัสดิการอยู่แล้ว และไม่อยากจ่ายเบี้ยแพง

HH/HHP มีแผน Deduct 30,000 และ 100,000 บาท พนักงานออฟฟิศที่มีประกันกลุ่ม หรือคนที่ถือประกันสุขภาพเล่มอื่นแล้วอยากเอา HH/HHP มาโปะค่าห้อง ไม่ต้องจ่ายเบี้ยแพงทั้งก้อน

4.4 มีความยืดหยุ่น

วัยทำงานมีสวัสดิการ พอเกษียณไม่มีแล้ว BLA ให้สิทธิ์สลับแผนจาก “มีส่วนรับผิด” เป็น “ไม่มีส่วนรับผิด” ได้ในช่วงอายุ 55–65 ปี ต้องซื้อมาแล้ว ≥ 5 ปี และไม่พิจารณาสุขภาพใหม่!

4.5 ประกันสุขภาพคุ้มครองถึง 99 ปีเลย!

แผนเก่า ๆ คุ้มครองสูงสุดแค่อายุ 80 ปี หรือ 70 ปี แต่ปัจจุบันประกันสุขภาพทุกแผนของกรุงเทพประกันชีวิต คุ้มครองถึงอายุ 99 ปีทั้งหมด

4.6 HH และ HHP เป็นประกันสุขภาพมาตรฐานใหม่ (New Standard Health)

- ✅บริษัทประกันไม่สามารถ “เท” ลูกค้าได้แล้ว ยกเว้นลูกค้าปกปิดประวัติสุขภาพ

- ✅ถ้ามีการเคลมเยอะกว่าปกติ ไม่ปรับเบี้ยรายบุคคล แต่จะปรับอ้างอิงจากทุกคนที่ซื้อสินค้าเดียวกัน (portfolio)

ข้อจำกัด HHP

HHP มีข้อจำกัดที่ควรรู้ก่อนตัดสินใจ คือไม่มีความคุ้มครองอุบัติเหตุในตัว (ซื้อ อบ.3 เพิ่มได้) ไม่คุ้มครอง MRI/CT แบบ OPD ไม่คุ้มครองการรักษาในต่างประเทศ และไม่คุ้มครองการแพทย์แผนใหม่อย่าง immunotherapy หรือ stem cell แต่ยังคุ้มครอง Targeted Therapy ที่ใช้รักษามะเร็ง

- 🔸5.1 ไม่มีประกันอุบัติเหตุ / มีแต่ให้น้อย (ซื้อเพิ่มได้)

สัญญาเพิ่ม อบ.3 (วงเงิน 15,000 บาท/เหตุการณ์) คุ้มครองได้ต่อเนื่อง 52 สัปดาห์ เบี้ยคงที่ถึงอายุ 65 ปี เพียง ~1,177 บาท/ปี! - 🔸5.2 ไม่คุ้มครอง MRI, CT Scan แบบ OPD

แนะนำดูแผน BLA Prestige Health ปลดล็อค แทน - 🔸5.3 ไม่คุ้มครองต่างประเทศ

แนะนำซื้อประกันเดินทางมากกว่า - 🔸5.4 ไม่คุ้มครองการแพทย์แผนใหม่ เช่น immunotherapy, stem cell

อย่างไรก็ตามแผนนี้คุ้มครอง Targeted therapy (ยามุ่งเป้า) ซึ่งมีประสิทธิภาพสูงในการรักษามะเร็ง

BLA Happy Health ค่าเบี้ยจะเพิ่มขึ้นทุก 5 ปี และอัตราการเพิ่มเบี้ยเป็นไปตามอาชีพ เพศ ช่วงอายุที่กำหนดไว้ — รวมถึง “อัตราการเคลมของทุกคนที่ซื้อแผนนั้น ๆ / พอร์ตโฟลิโอ”

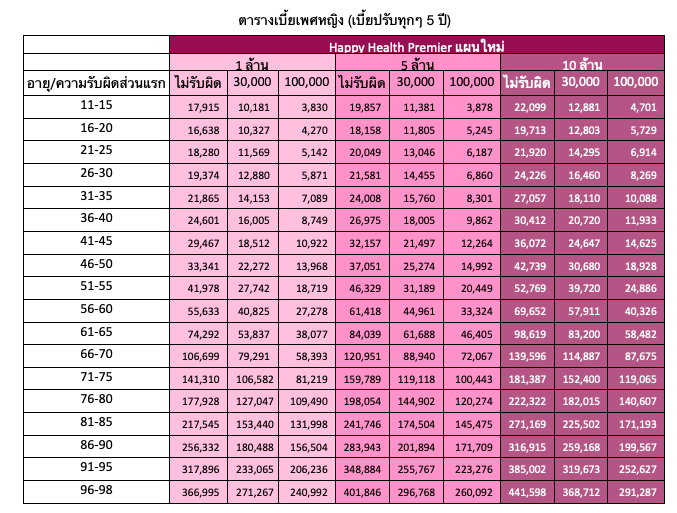

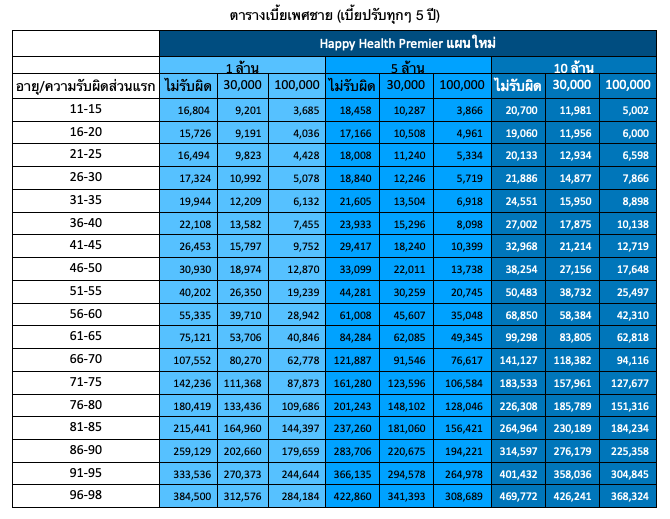

ตารางเบี้ย Happy Health Premier (HHP)

* คลิกที่รูปเพื่อขยาย

🧮 เครื่องคำนวณเบี้ย HHP (Interactive)

เลือกเพศ อายุ วงเงิน และความรับผิดส่วนแรก เพื่อคำนวณเบี้ยรายปีและเบี้ยสะสมจนถึงอายุที่ต้องการ

📱 บนมือถือ: ตารางจะย่อให้อัตโนมัติ — เห็น 1M / 5M / 10M ครบในจอเดียว ไม่ต้องปัด

จำนวนเงินที่ต้องเตรียมสำหรับประกันสุขภาพในช่วงหลังเกษียณ

คนอายุ 35 ปีที่วางแผนถือ HHP 5M ไปจนถึงวัยเกษียณ ควรเตรียมเบี้ยช่วงอายุ 60–85 ปีไว้ราวปีละ 80,000–250,000 บาท รวมประมาณ 4 ล้านบาทตลอด 25 ปี วิธีที่แนะนำคือเก็บเงินก้อนนี้ผ่านประกันบำนาญหรือกองทุนรวมตั้งแต่วัยทำงาน ให้ดอกเบี้ยทบต้นช่วยจ่ายเบี้ยหลังเกษียณ

เปรียบเทียบประกันสุขภาพเหมาจ่ายกับบริษัทอื่น ๆ

เทียบ 3 แผนเหมาจ่าย: Thai Life D-Health Plus 5M เลิกขายแล้วในปี 2026 ส่วน BLA Happy Health Premier 5M และ 10M ยังเปิดขาย โดย HHP 10M ให้วงเงินสูงสุด 10 ล้าน (เพิ่มเป็น 11 ล้านสำหรับ 3 โรคร้าย) และรวมค่ารักษามะเร็ง Targeted Therapy ไว้ในวงเงินแล้วโดยไม่ต้องซื้อสัญญาเพิ่ม จึงเป็นแผนที่แนะนำ

| # | หมวด | ไทยแลนด์ D-health Plus 5M (ซื้อสัญญามะเร็งและโรคร้ายหมวด 9-11 เพิ่ม) | บางกอก Happy health Premier 5M | แนะนำบางกอก Happy health Premier 10M |

|---|---|---|---|---|

| 1 | ค่าห้อง ค่าอาหาร ค่าบริการในรพ. | จ่ายตามจริง ไม่เกินค่าห้องตั้งเริ่มต้น | ||

| 2 | วงเงินค่ารักษา | 5,000,000 | 5,000,000 | 10,000,000 |

| วงเงินรักษากรณี admit ด้วยโรคมะเร็ง หัวใจ หลอดเลือดสมอง | 5,500,000 | 11,000,000 | ||

| วงเงินค่ารักษา | ต่อโรค ต่อปี | |||

| 3 & 4&5 | ค่าแพทย์ตรวจรักษา (ต่อวัน) / ค่ารักษาพยาบาลโดยการผ่าตัด | จ่ายตามจริง | จ่ายตามจริง | |

| การผ่าตัดใหญ่ที่ไม่ต้องเข้าพักรักษาตัว (Day Surgery) | จ่ายตามจริง | จ่ายตามจริง | ||

| 6.1 & 6.2 | ค่าตรวจวินิจฉัยก่อน-หลัง admit ภายใน 30 วัน | จ่ายตามจริง | 2,000 | 10,000 |

| 7 | ค่ารักษาพยาบาลโดยการฉีดยา / ค่ายากลับบ้าน | ไม่คุ้มครอง | 20,000 | 30,000 |

| 8 | ค่าบริการรถพยาบาล / ค่าทันตกรรมจากอุบัติเหตุ | ไม่คุ้มครอง | 5,000 | 10,000 |

| 9–11 | ค่ารักษามะเร็ง / Targeted Therapy / ไตวาย | ต้องซื้อสัญญาเพิ่ม | รวมในวงเงินค่ารักษาแล้ว | |

| 12 | ผู้ป่วยนอก (OPD) | ไม่คุ้มครอง | ซื้อเพิ่มได้ | ซื้อเพิ่มได้ |

| 13 | คุ้มครองถึงอายุ | 99 ปี | 99 ปี | 99 ปี |

| — | สถานะ ณ ปี 2026 | 🛑 เลิกขายแล้ว | 🟢 เปิดขาย | 🟢 เปิดขาย |

* ข้อมูลในตารางสำหรับการเปรียบเทียบโดยสรุป

* Thai Life D-health Plus 5M ปิดการขายแล้ว แสดงไว้เพื่อการเปรียบเทียบเชิงประวัติเท่านั้น

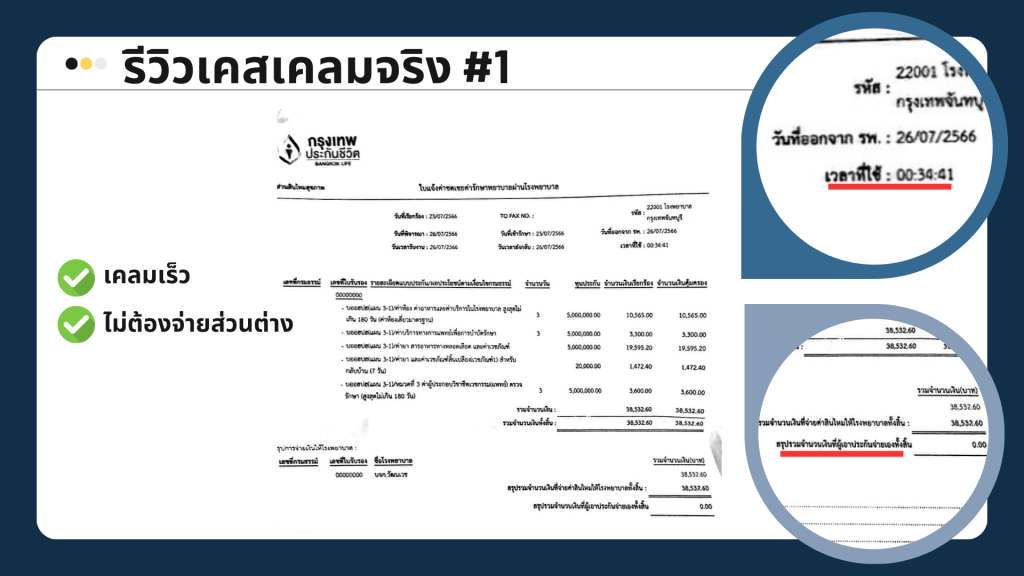

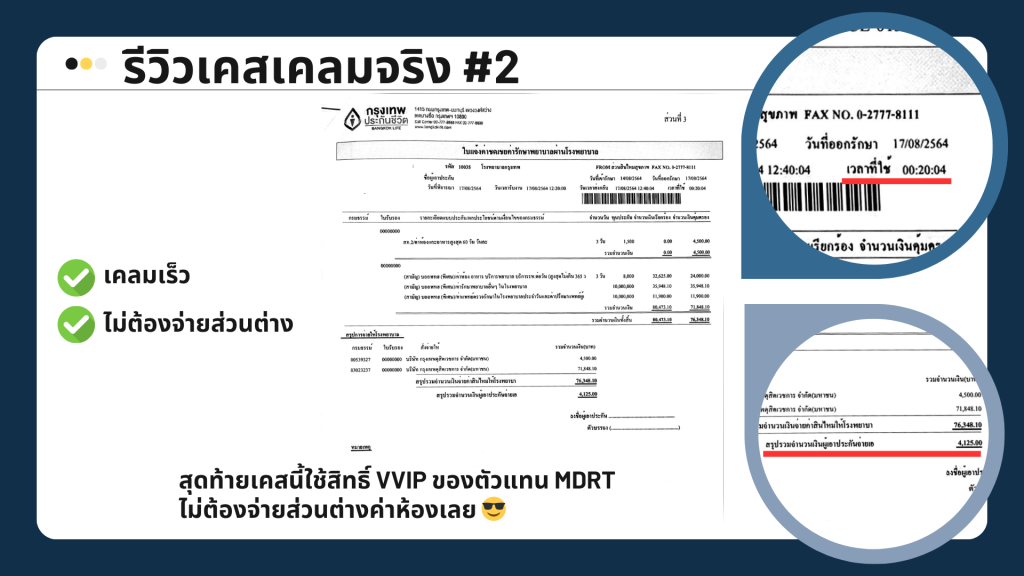

ตัวอย่างเคสการเคลมจริง

เคสเคลมจริงจากลูกค้าของฟลุค แสดงให้เห็นว่าประกัน BLA ช่วยได้จริงในสถานการณ์จริง ทั้งการเคลมค่าห้อง ค่ารักษาโรคร้าย และการเบิกแบบไม่ต้องสำรองจ่าย เอกสารด้านล่างเป็นหลักฐานการเคลมที่เกิดขึ้นจริง คลิกที่ภาพเพื่อดูรายละเอียดแบบเต็ม

เงื่อนไข Copayment

Copayment คือการที่ผู้เอาประกันร่วมจ่าย 30% ของค่ารักษาในปีถัดไป จะเกิดขึ้นเฉพาะเมื่อปีที่ผ่านมามีการเคลมที่ไม่จำเป็นทางการแพทย์บ่อยเกินเกณฑ์ เช่น นอนโรงพยาบาลเกิน 3 ครั้งด้วยอาการเล็กน้อย คนที่เคลมตามความจำเป็นทางการแพทย์ปกติจะไม่ถูกบังคับใช้เงื่อนไขนี้

Copayment คือเงื่อนไขที่ผู้เอาประกัน “ร่วมจ่าย 30%” ของค่ารักษาในปีกรมธรรม์ถัดไป จะเกิดขึ้นเฉพาะเมื่อปีที่ผ่านมามีการเคลมที่ “ไม่จำเป็นทางการแพทย์” บ่อยเกินเกณฑ์ที่บริษัทกำหนด

• นอนรพ.มากกว่า 3 ครั้งในปีเดียว ด้วยอาการ minor ที่รักษาแบบ OPD ได้

• รวมแล้วค่าเคลมเกิน 200% ของเบี้ยที่จ่าย

• บริษัทพิจารณาเป็นรายกรณี โดยอ้างอิงเหตุผลทางการแพทย์

คนที่เคลมตามความจำเป็นทางการแพทย์ปกติ จะไม่ถูกบังคับใช้ Copayment

คำถามที่พบบ่อย (FAQ) — BLA Happy Health Premier

BLA Happy Health Premier (HHP) ต่างจาก Happy Health (HH) ปกติอย่างไร?

HHP เป็นแผน “พรีเมียร์” — วงเงินค่ารักษาสูงกว่า สูงสุด 25 ล้าน/โรค/ปี ค่าห้องเดี่ยวมาตรฐานเริ่มต้น 5,000 บาท หรือเหมาจ่ายตามจริงของรพ. แล้วแต่อันไหนสูงกว่า

ส่วน HH ปกติ วงเงินและค่าห้องเริ่มต้นน้อยกว่า เหมาะกับคนต้องการเบี้ยประหยัด ทั้ง 2 แผนคุ้มครองถึงอายุ 99 ปีเหมือนกัน

HHP คุ้มครองโรคร้ายแรง เช่น มะเร็ง หัวใจ หลอดเลือดสมอง ไหม?

คุ้มครอง และเพิ่มวงเงินอีก 10% สำหรับ 3 โรคนี้โดยเฉพาะ เช่น วงเงินปกติ 5,000,000 ฿ จะกลายเป็น 5,500,000 ฿ ต่อปีกรมธรรม์

ครอบคลุมทั้งการรักษามาตรฐานและ Targeted Therapy (ยามุ่งเป้า)

เคลม HHP ต้องสำรองจ่ายไหม? ใช้เวลานานแค่ไหน?

ไม่ต้องสำรองจ่าย ที่รพ.คู่สัญญา BLA กว่า 400 แห่ง สถิติ: เคลมเฉลี่ย 24.6 นาที, เบิกย้อนหลัง 4.35 วัน, อัตราอนุมัติ 91.68%

มีประกันกลุ่มของบริษัทอยู่แล้ว ซื้อ HHP เพิ่มได้ไหม?

ได้ แนะนำเลือกแผนแบบมี Deductible 30,000 / 100,000 ฿ ให้ประกันกลุ่มจ่ายส่วนแรก HHP รับช่วงต่อ ประหยัดเบี้ยได้ 50–70%

Copayment คืออะไร? จะโดนเมื่อไหร่?

Copayment = ร่วมจ่าย 30% ของค่ารักษาในปีถัดไป เกิดเฉพาะเมื่อปีที่ผ่านมามีการเคลม “ไม่จำเป็นทางการแพทย์” บ่อยเกินเกณฑ์ คนที่เคลมตามความจำเป็นปกติ ไม่โดน Copayment

เบี้ย HHP ขึ้นทุกปีไหม?

เบี้ยปรับขึ้น ทุก 5 ปีตามช่วงอายุ ไม่ใช่ทุกปี กรณีพอร์ตเคลมสูง บริษัทมีสิทธิ์ขอ คปภ. ปรับเบี้ยทั้งพอร์ต (ไม่ใช่รายบุคคล) ปัจจุบัน BLA ยังไม่เคยปรับเบี้ย HHP เลย

HHP คุ้มครอง MRI, CT Scan แบบ OPD ไหม?

ไม่คุ้มครอง OPD ถ้าต้องการ ดูแผน BLA Prestige Health ปลดล็อค แทน ถ้านอนรพ.แล้วทำ MRI/CT จะคุ้มครองตามวงเงินค่ารักษา

ซื้อ HHP ให้ลูกได้ตั้งแต่อายุเท่าไหร่?

ซื้อได้ตั้งแต่อายุ 6 ปี ต่ออายุได้ถึง 99 ปี เด็กเล็กกว่า 6 ปีดูแผนเด็กแยก

HHP คุ้มครองโควิด-19 และโรคติดเชื้ออุบัติใหม่ไหม?

คุ้มครองตามเงื่อนไข New Standard Health ครอบคลุมการรักษาในรพ.ทุกโรค ยกเว้นข้อยกเว้นที่ระบุในกรมธรรม์

ซื้อแบบมี Deduct ตอนวัยทำงาน เปลี่ยนเป็นไม่มี Deduct ตอนเกษียณได้ไหม?

ได้ สลับได้ที่อายุ 55–65 ปี ต้องซื้อมาแล้ว ≥ 5 ปี ไม่พิจารณาสุขภาพใหม่

ติดต่อตัวแทน MDRT ของ WunLaWealth ได้ทางไหน?

ทักไลน์ @wunlawealth ขอใบเสนอราคา + เปรียบเทียบ HHP/HH/Prestige Health ฟรี

พร้อมขอใบเสนอราคา HHP แล้วใช่ไหม?

ตัวแทน MDRT ของกรุงเทพประกันชีวิตจะเปรียบเทียบทุกแผนให้คุณฟรี ตอบทุกข้อสงสัย ไม่มีบังคับซื้อ

💬 ทักไลน์ @wunlawealth

![LGBTQ+ สามารถทำประกันได้ไหม? [2023 Pride Month edition]](https://www.wunlawealth.com/wp-content/uploads/2023/06/Screen-Shot-2023-06-01-at-9.59.12-PM-min-768x510.png)