Ep.3 BLA Premier Link Unit Link คุ้มครองสูง จ่ายเบี้ยน้อย

BLA Premier Link

Unit Link คุ้มครองสูง จ่ายเบี้ยน้อย

เบี้ยเริ่มต้น 12,000 บาท/ปี · คุ้มครองสูงสุด 250 เท่าของเบี้ย · เปรียบเทียบทุกค่ายแบบตรงไปตรงมาครับ

💬 ขอใบเสนอราคาฟรี ทักไลน์เลย

© สงวนลิขสิทธิ์ตามพระราชบัญญัติลิขสิทธิ์ พ.ศ. 2537 ห้ามทำซ้ำ ดัดแปลง หรือเผยแพร่ต่อสาธารณะโดยไม่ได้รับอนุญาต · อัปเดต กรกฎาคม 2026

Pongpawan Sethanant — WunLaWealth financial advisor · MDRT · ตัวแทนประกันชีวิตดีเด่นแห่งชาติปี 2024

บีแอลเอ พรีเมียร์ ลิงค์ (BLA Premier Link) คือแผนประกัน Unit Link (UL) ของกรุงเทพประกันชีวิต ที่ DIY ได้ 3 เรื่อง คือ ความคุ้มครอง เบี้ยประกัน และจำนวนปีที่จ่ายเบี้ย — เบี้ยขั้นต่ำเพียงปีละ 12,000 บาท คุ้มครองสูงสุด 200 (ชาย) ถึง 250 (หญิง) เท่าของเบี้ยที่จ่าย

บทความนี้ฟลุคจะรีวิวทุกมุม ทั้งจุดเด่น กองทุนที่เลือกได้ ตัวอย่างการใช้จริง และตารางเปรียบเทียบกับค่ายอื่นแบบไม่อ้อมค้อมครับ

BLA Premier Link คือ ประกันชีวิตควบการลงทุนแบบ DIY

BLA Premier Link คือแผน Unit Link ของกรุงเทพประกันชีวิตที่ DIY ได้ 3 เรื่อง คือ เลือกความคุ้มครองเอง (สูงสุด 200–250 เท่าของเบี้ย) กำหนดเบี้ยเอง (ขั้นต่ำปีละ 12,000 บาท) และกำหนดจำนวนปีที่จ่ายเบี้ยเองได้ แม้เงื่อนไขกรมธรรม์จะระบุ 99/99 ก็ตามครับ

- 1️⃣ความคุ้มครอง – เลือกความคุ้มครองได้เอง สูงสุด 200 (ชาย) ถึง 250 (หญิง) เท่าของเบี้ยที่จ่าย และหากอายุมากกว่า 40 ปี ความคุ้มครองสูงสุดที่เลือกได้จะค่อยๆลดลง

- 2️⃣เบี้ยประกัน – ขั้นต่ำเพียงปีละ 12,000 บาท!

- 3️⃣จำนวนปีที่จ่ายเบี้ยและความคุ้มครองเลือกได้แบบ DIY – แม้เงื่อนไขของกรมธรรม์แบบ UL จะระบุไว้ว่า 99/99 หมายความว่า ส่งเบี้ยถึงอายุ 99 ปี คุ้มครอง 99 ปี แต่เราก็สามารถกำหนดได้เองว่าจะส่งเบี้ยกี่ปี เช่น 10 15 20 หรือ 40 ปี เป็นต้น

อย่างไรก็ตามก่อนการซื้อกรมธรรม์แบบ UL เราควรจะเลือกจุดประสงค์ก่อนว่าซื้อไป “เพื่ออะไร” เช่น หากผมต้องการซื้อไว้เพื่อจุดประสงค์คุ้มครองการศึกษาลูก หากเกิดอะไรขึ้น ลูกผมเรียนจบป.ตรีแน่นอน ผมก็อาจจะกำหนดระยะเวลาการจ่ายเบี้ย = 21 ปี เป็นต้นครับ

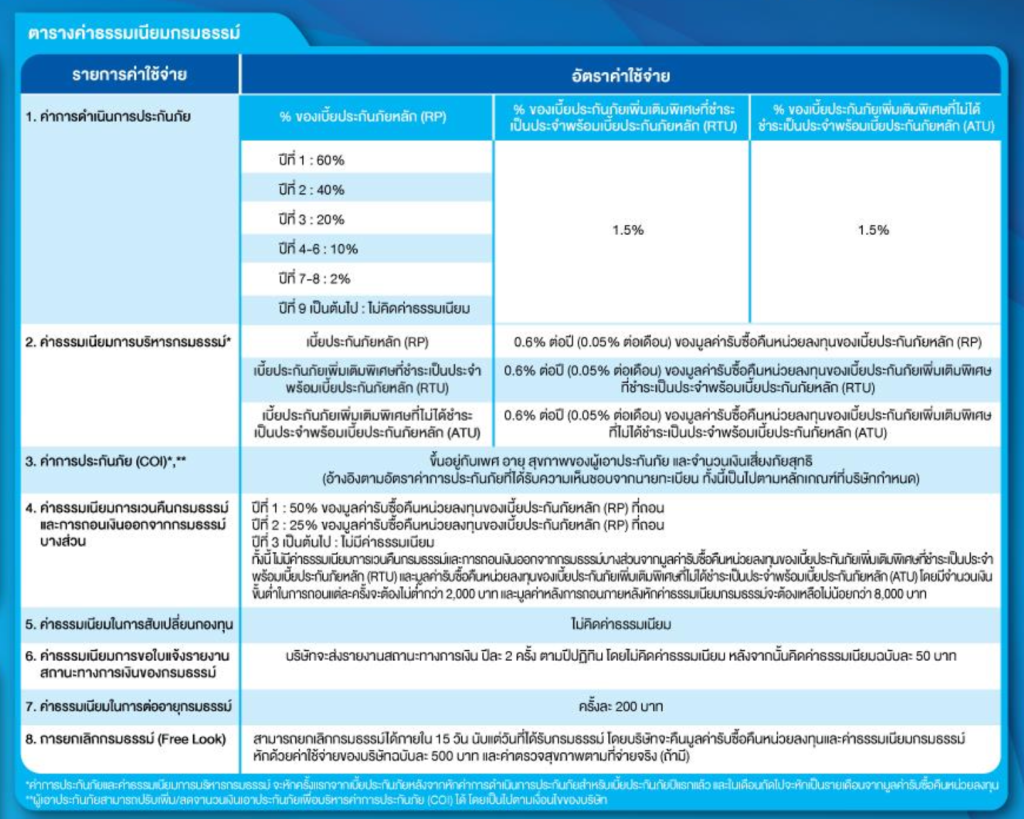

ตารางค่าธรรมเนียมและผลประโยชน์ต่างๆของ BLA Premier Link — อ่านหลักการทำงานแบบละเอียดได้ที่ Ep.2

จุดเด่นของแผน BLA Premier Link

สิทธิประโยชน์ของ BLA Premier Link: Premium Holiday, Fund Switching ฟรี, Automatic Fund Rebalancing, Non-lapse Guarantee

- 🏖️1. หยุดพักชำระเบี้ยระหว่างทางได้ (Premium Holiday) — ค่าธรรมเนียมต่างๆที่เกิดขึ้นระหว่างที่เราหยุดจ่ายเบี้ย จะถูกดึงจากเงินที่สะสมในกองทุน UL มาจ่ายแทนในแต่ละเดือน/ปี ดังนั้นเราสามารถหยุดจ่ายเบี้ยไป 10 20 ปีหรือตลอดไปก็ได้ หากเงินสะสมในกองทุนมีมากกว่าค่าธรรมเนียมที่เกิดขึ้นในแต่ละปี

- ⚖️2. Automatic Fund Rebalancing — เลือกได้ว่าจะให้บริษัทฯปรับสัดส่วนการลงทุนให้ทุกปีไหม สมมุติฟลุครับความเสี่ยงได้ปานกลาง จัดพอร์ต หุ้นกู้ 50% : หุ้นต่างประเทศ 50% เกิดอีก 3 ปีหุ้นโตดีมาก สัดส่วนกลายเป็น 30:70 ความเสี่ยงจะเกินที่ฟลุครับได้ — การ ‘เขย่า’ สัดส่วนตรงนี้จะทำให้พอร์ตกลับมาอยู่ที่ 50:50 ทุกปีครับ

- 🔄3. การสับเปลี่ยนกองทุน (Fund Switching) — โยกเงินระหว่างกองทุน Unit Linked แม้ว่าจะคนละบลจ. ได้โดยไม่เสียค่าธรรมเนียมเพิ่ม!

- 📉4. ลดเบี้ยประกันภัยหลัก (RP) ได้ระหว่างทาง — ลดได้ แต่เพิ่มไม่ได้ ถ้าอยากเพิ่มต้องซื้อ UL เล่มใหม่สถานเดียว!

กองทุนรวม BLA Unit Linked ที่สามารถเลือกได้

กรุงเทพประกันชีวิตมีกองทุนให้เลือกมากถึง 18 กองทุนจาก 6 บลจ.ชั้นนำ คัดสรรโดยนักวิเคราะห์ระดับ CFA — ฟลุคใช้ 3 กองทุน Core หลักกับลูกค้าส่วนใหญ่ คือ BGLOBAL, PRINCIPAL GOPP-C (หุ้นต่างประเทศ) และ KFSPLUS-A (ตราสารหนี้) ครับ

ที่กรุงเทพประกันชีวิตเรามีมากถึง 18 กองทุน 6 บลจ. ให้ทุกท่านเลือก! เช่น บลจ.บัวหลวง บลจ.กรุงศรี บลจ.เกียรตินาคินภัทร บลจ.พรินซิเพิล และบลจ.ทิสโก้ คัดสรรโดยนักวิเคราะห์หลักทรัพย์แถวหน้าของประเทศ ระดับ CFA หรือ Chartered Financial Analyst ซึ่งเป็นคุณวุฒิด้านการวิเคราะห์หลักทรัพย์ที่หาตัวจับยากมากๆในเมืองไทย!

📋 List รายชื่อกองทุนที่สามารถเลือกได้ CLICK!

1. BGLOBAL (บัวหลวง) — หุ้นต่างประเทศ กระจายทั่วโลก

2. PRINCIPAL GOPP-C — หุ้นต่างประเทศ Global Opportunity

3. KFSPLUS-A (กรุงศรี) — ตราสารหนี้ ผลตอบแทนค่อนข้างสูง

เหตุผลที่เลือก combination นี้ เพราะกองทุนหุ้นต่างประเทศช่วยกระจายความเสี่ยงในการเลือกหุ้น และเหตุผลที่แนะนำ KFSPLUS-A เนื่องจากผลตอบแทนค่อนข้างสูง อีกทั้งราคากองทุนไม่ได้รับผลกระทบจากการขึ้นของอัตราดอกเบี้ยที่ค่อนข้างชันมากๆ (ซึ่งปกติตราสารหนี้จะกระทบหนักมากหากอัตราดอกเบี้ยขึ้นถี่และขึ้นแรง)

ส่วนพอร์ตการลงทุน เราสามารถศึกษาตามลิ้งค์ด้านบน อาจใช้ 3 กองทุนที่ฟลุคแนะนำเป็นแกนหลักของพอร์ต หรือเลือกตามพอร์ตที่บริษัทแนะนำให้ก็ได้เช่นกันครับ

อยากเห็นใบเสนอราคา Premier Link ของตัวเอง?

บอกอายุ เพศ และความคุ้มครองที่ต้องการ — ฟลุค simulate ตัวเลขจริงพร้อมจัดพอร์ตกองทุนให้ดูฟรี ไม่ผูกมัดครับ

💬 ทักไลน์ @wunlawealth ขอใบเสนอราคาCase Study — ตัวอย่างการใช้จริง ลองหาภาพของคุณในนี้

ฟลุคยก 2 เคสที่เจอบ่อยที่สุดจากลูกค้าจริง คือ (1) คุณพ่อคุณแม่ที่อยากคุ้มครองการศึกษาบุตรให้จบป.ตรีแน่นอนไม่ว่าจะเกิดอะไรขึ้น และ (2) คนที่อยากมีหลักประกันสุขภาพตลอดชีวิตแบบ Long-term Healthcare โดยไม่ต้องกลัวเบี้ยพุ่งหลังเกษียณ — ลองอ่านดูครับว่าภาพของคุณอยู่ในเคสไหน

3.1 Unit Linked เพื่อคุ้มครองการศึกษาบุตร

📌 โจทย์ของเคสนี้ (ยกตัวอย่างตัวฟลุคเองก่อนแล้วกันครับ):

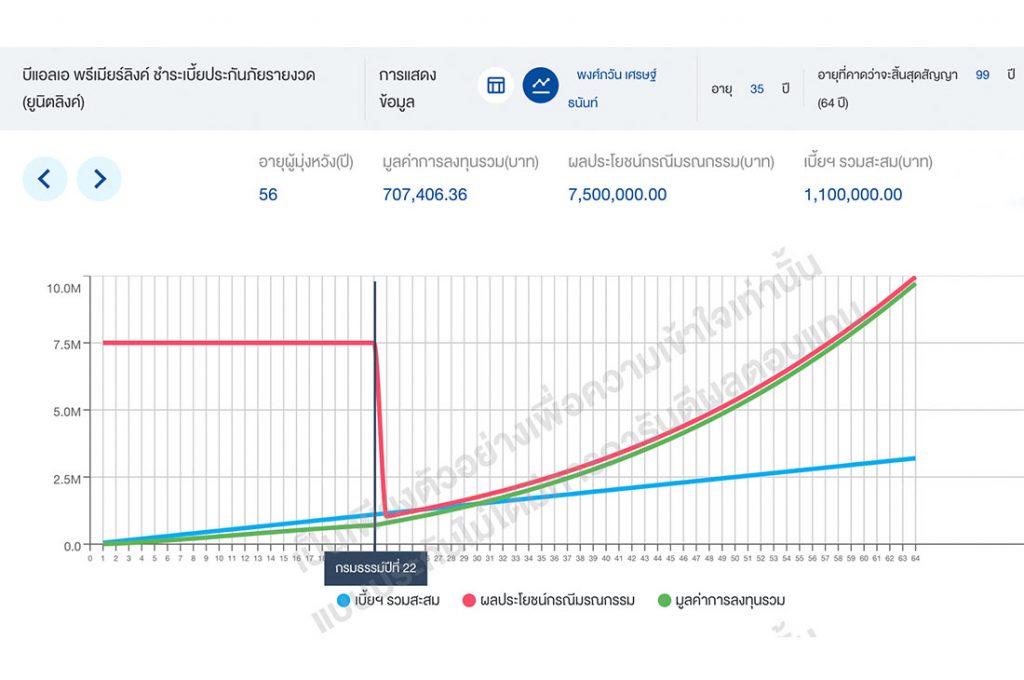

- 👤ผู้ชายอายุ 35 ปี มีลูก 1 คน

- 🎓เป้าหมาย: อยากให้ลูกเรียนจบป.ตรี มหาวิทยาลัยรัฐในประเทศ = ต้องใช้เงิน 7,500,000 บาท

🛠️ แผนที่ฟลุคจัด:

- 🛡️ทำประกัน Unit Link ที่ความคุ้มครอง 7,500,000 บาท — เพราะหากเกิดอะไรขึ้น ฟลุคมั่นใจได้เลยว่าลูกเรียนจบป.ตรีอย่างที่ตั้งใจไว้แน่นอน

- 💵จ่ายเบี้ยประกันปีละ 50,000 บาท

🔀 ความยืดหยุ่นเมื่อชีวิตเปลี่ยน — จุดที่ทำให้ UL ต่างจากประกันแบบเดิม:

- 🎉ลูกเรียนจบตอนอายุ 21 (ซึ่งเราก็อายุ 56 แล้ว เตรียมเกษียณ) — ไม่มีอะไรต้องห่วงอีกต่อไป เตรียมเกษียณริมทะเลชิลๆเบอร์นั้นเลย → ฟลุคตัดสินใจลดทุนประกัน(ความคุ้มครอง)ลงให้ต่ำที่สุด เพื่อเสียค่าธรรมเนียมให้น้อยที่สุด

- 💰หรือหากไม่อยากได้ความคุ้มครองต่อแล้วเพราะหมดห่วงทุกอย่าง → ปิดกรมธรรม์ตอนอายุ 56 และถอนเงินจากกองทุนรวม 707,406.36 บาท เป็นเงินอีกก้อนไว้ใช้สำหรับเกษียณครับ

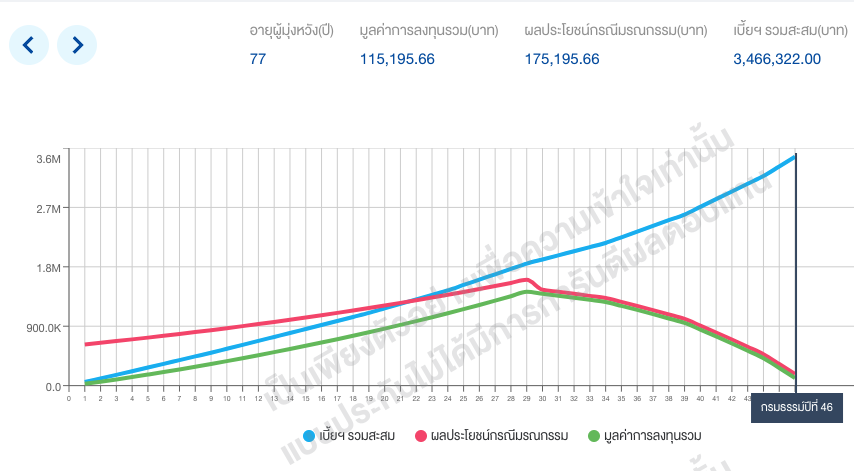

ณ อัตราเบี้ยของผู้ชายอายุ 35 ปี และสมมุติฐานผลตอบแทนจากการลงทุนเฉลี่ย 5% ต่อปี

📈 วิธีอ่านกราฟ: หากสังเกตตั้งแต่อายุ 67 ปีขึ้นไป (กรมธรรม์ปีที่ 33) เส้นสีแดงกับสีเขียวจะสูงขึ้นแยกชั้นจากเส้นสีฟ้าอย่างชัดเจน ซึ่ง

- 🔴เส้นสีแดง = ผลประโยชน์กรณีเสียชีวิต = ทุนประกัน หรือ 5 เท่าของมูลค่ากองทุนรวม (NAV) ขึ้นกับว่าตัวเลขใดสูงกว่า ให้ใช้ค่านั้น — เช่น หากฟลุคเสียชีวิตตอนอายุ 56 ปี มูลค่าการลงทุน = 707,406.36 บาท ในขณะที่ผลประโยชน์กรณีมรณกรรม = 7,500,000 บาท ดังนั้นบริษัทฯจะจ่ายเงินก้อน 7,500,000 บาทให้กับผู้รับผลประโยชน์เนื่องจากเป็นจำนวนที่มากกว่า

- 🟢เส้นสีเขียว = มูลค่าเงินในกองทุนรวม (NAV)

- 🔵เส้นสีฟ้า = เบี้ยที่เราจ่าย

3.2 สร้างหลักประกันสุขภาพตลอดชีวิต ด้วยแผน Long-term Healthcare

💡 ไอเดียของแผนนี้:

- 1️⃣สะสมเงินเข้าไปในกองทุนที่ UL ลงทุนอยู่ทุกๆปี จนถึงระยะเวลาหนึ่ง เช่น อายุ 55 60 65 70 (ตามที่เราวางแผนชีวิตไว้)

- 2️⃣หลังจากนั้นพอหยุดส่งเบี้ยทั้งหมด เงินที่สะสมในกองทุน UL จะทยอยถูกขายมาในแต่ละปีเพื่อจ่ายค่าการประกันชีวิต (COI) ค่าธรรมเนียมการบริหารกองทุน และค่าประกันสุขภาพให้อัตโนมัติ — ความคุ้มครองเดินต่อโดยเราไม่ต้องควักเงินเพิ่ม

📌 ตัวอย่างจริง — นาย Charles:

- 👤ผู้ชายอายุ 30 ปี ต้องการวางแผนประกันสุขภาพแบบ Long-term Healthcare

- 📋แผนที่ใช้: Unit Linked 99/99 + Happy Health แผน 5 ล้าน

- 📈ฟลุคช่วยจัดพอร์ตลงทุนไว้ที่ 3% ต่อปี (ไม่ตั้งเยอะ เพราะตลาดผันผวนเหลือเกินช่วงนี้)

- 💵จ่ายเบี้ยถึงอายุ 60 โดยจ่ายเบี้ยในปีแรก 54,434 บาท

คำตอบ: Long-term Healthcare ของนาย Charles จะคุ้มครองได้ถึงอายุ 77 ปี ซึ่งหากอยากให้คุ้มครองนานขึ้น จะต้องใส่เงินเข้าไปในกองทุนเยอะขึ้น เพื่อให้เงินสะสมมากพอที่จะ cover อายุขัยของเรา — โดยการคาดการณ์อายุขัยเฉลี่ยคำนวณได้จาก อายุเฉลี่ยบรรพบุรุษ +8 ปี ตามหลักคำนวณจากหลักสูตร CFP®

ตัวอย่างการวางแผน Long-term Healthcare ของนาย Charles เพศชาย อายุ 30 ปี

FYI 2: เบี้ยที่จ่ายแต่ละปีจะไม่เท่ากัน — เบี้ย RP คงที่ตลอดสัญญา (fix ขั้นต่ำ 12,000 ได้) · เบี้ย RTU คงที่ตลอดสัญญา (นาย Charles จ่าย 36,000/ปี) · เบี้ยประกันสุขภาพเพิ่มขึ้นทุก 5 ปีหรือทุกปีแล้วแต่สัญญาที่แนบ เช่น Happy Health ชาย อายุ 30 = 18,434 บาท/ปี

เบี้ยรวมปีแรกของนาย Charles = 12,000 + 36,000 + 18,434 = 54,434 บาท · ปีที่ 10 = 12,000 + 36,000 + 23,679 = 59,679 บาท — เบี้ยรวมเพิ่มขึ้นเพราะเบี้ยสุขภาพปรับขึ้นครับ (อ่านปัจจัยที่อาจทำให้เบี้ย UDR ไม่คงที่ ที่ลิ้งค์นี้)

ทีนี้มาถึงคำถามฮอตฮิต… ซื้อ UL คู่ประกันสุขภาพ หลังเกษียณจะทำงานยังไง?

ข้อควรรู้ก่อนเริ่ม: 1) UL เป็นประกัน 99/99 = “จ่ายเบี้ยทุกปี” 2) ประกันสุขภาพของกรุงเทพประกันชีวิตปัจจุบันเป็น new standard health ทุกตัว ซื้อแนบกับ UL ได้ ประกอบด้วย Value Health, Happy Health และ Prestige Health คุ้มครองถึงอายุ 99 ปี

- ✅กรณีหลังเกษียณอายุ 60 ยังส่งเบี้ย UL และประกันสุขภาพต่อ — ประกันชีวิตและสุขภาพก็ยังทำงานต่อไปจนครบอายุสัญญา 99 ปี หรือจนกว่าจะหมดอายุขัยของผู้ทำประกัน

- 🏖️กรณีหลังเกษียณอายุ 60 ไม่ส่งเบี้ยต่อ แต่อยากให้คุ้มครองต่อเนื่อง — ตั้งแต่อายุ 61 เป็นต้นไป เงินที่สะสมในกองทุนจะถูกนำออกมาจ่ายค่าธรรมเนียมต่างๆ รวมถึงค่าประกันสุขภาพในแต่ละปี และเมื่อเงินสะสมในกองทุนหมด ประกันฉบับนี้ก็จะหมดความคุ้มครองลงในที่สุด

3.3 เคสคุณพัฒน์ — หัวหน้าครอบครัวอายุน้อย “ทุนสูง เบี้ยต่ำ”

📌 สถานการณ์: คุณพัฒน์ ผู้ชายอายุ 28 ปี เพิ่งแต่งงาน ภรรยาเพิ่งคลอดลูกคนแรก งบประกันชีวิตจำกัดประมาณ 12,000 บาท/ปี แต่อยากได้ความคุ้มครองให้ครอบครัว

| 💡 ผลลัพธ์ที่ฟลุคจัดให้คุณพัฒน์ | |

|---|---|

| เบี้ยที่จ่าย | 12,000 บาท/ปี |

| ทุนคุ้มครองชีวิต | 2,000,000 บาท (167 เท่าของเบี้ย!) |

| ระยะเวลาส่ง | DIY ได้ — 10 / 20 / 30 ปี → คุ้มครองถึง 80 / 85 / 99 |

- 📝แม้สัญญาระบุ 99/99 (จ่ายเบี้ยถึงอายุ 99) แต่ในความเป็นจริง DIY ได้ — เลือกจ่ายเบี้ยกี่ปีก็ได้ ตามที่วางแผนชีวิตไว้

- 💡คุณจะเห็นใช่ไหมครับว่าเพียงแค่เบี้ย 12,000 บาท ก็สามารถทำประกันที่สูงถึง 2,000,000 บาท ได้ (ขึ้นกับอายุและเพศอีกครั้ง) ดังนั้นเราสามารถนำเงินส่วนอื่นไปลงทุน หรือไปเพิ่มพูนมูลค่าด้วยวิธีอื่นได้ด้วยเช่นกันครับ

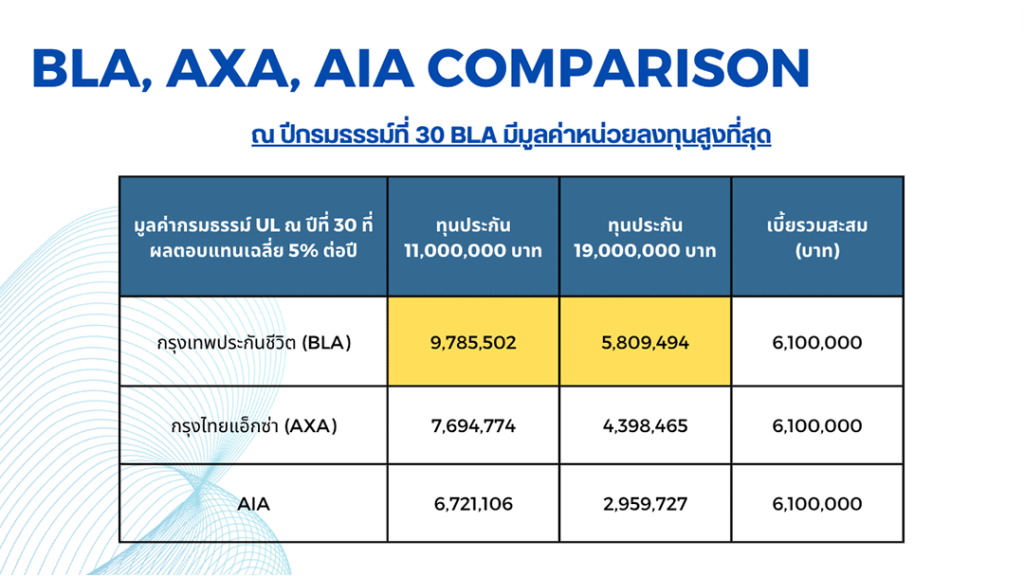

เปรียบเทียบประกัน Unit Linked: BLA, AXA, AIA

เมื่อเปรียบเทียบแผนประกัน Unit Linked สำหรับผู้ชายอายุ 39 ปี ส่งเบี้ย RP ปีละ 200,000 บาท เมื่อระยะเวลาผ่านไป 30 ปี พบว่า BLA มีมูลค่าหน่วยลงทุน UL สูงที่สุดที่ทุกความคุ้มครอง เพราะโครงสร้างค่าธรรมเนียมได้เปรียบในระยะยาวครับ

เปรียบเทียบ Unit Linked: BLA vs AXA vs AIA — BLA มีมูลค่าหน่วยลงทุนสูงที่สุดที่ทุกความคุ้มครอง

ทำไมต้องทำ BLA พรีเมียร์ ลิงค์ กับกรุงเทพประกันชีวิต?

| หัวข้อ | BLA พรีเมียร์ ลิงค์ | AIA Issara+ | AllianZ My Style | MTL M Design |

|---|---|---|---|---|

| เบี้ยเริ่มต้น (บาท/ปี) | 12,000 | 12,000 | 12,000 | 20,000 |

| ความคุ้มครองสูงสุด (เท่าของเบี้ย) | 250 | 250 | 250 | 15 |

| Loyalty Bonus | 0.2% (ปี 10–19) 0.3% (ปี 20+) | 0.45%/ปี ตั้งแต่อายุ 55 | 0.2% ตั้งแต่ปีที่ 6 | – |

| ค่าดำเนินการประกันภัย (RP) | 8 ปี | 6 ปี | 6 ปี | 10 ปี |

| ค่าดำเนินการ (RTU, ATU) | 1.5% | 1.5% | ปี 1: 10% → ปี 5+: 0.5% | 4.25–5% |

| ค่าการประกันภัย (COI) | คิดตามหลัก ‘corridor’ ยิ่งมูลค่ากองทุนมาก COI ยิ่งน้อยลง | ? | ? | ? |

| Admin Fee ต่อปี | 0.6% | 0.7% | 0.7% | – |

| Non-Lapse Guarantee | 10 ปี | – | 6 ปี | 6 ปี |

| Surrender Charge | ปี 1: 50% · ปี 2: 25% ปี 3+: ไม่มี | ปี 1: 50% · ปี 2: 50% ปี 3+: ไม่มี | ปี 1: 40% · ปี 2: 30% ปี 3+: ไม่มี | ปี 1: 50% ลดหลั่นถึง ปี 9: 5% |

ตารางเปรียบเทียบยูนิต ลิงค์ของกรุงเทพประกันชีวิตและบริษัทอื่น

ที่ทุกความคุ้มครอง!

คำถามที่พบบ่อย (FAQ)

Unit Linked ไม่เหมาะกับใคร?

เนื่องจากประกันประเภทยูนิต ลิงค์ มีส่วนของกองทุนรวมค่อนข้างมาก และการลงทุนมีความเสี่ยงและผันผวนอยู่เสมอ Unit Linked จึงไม่เหมาะกับคนที่รับความเสี่ยงจากการลงทุนไม่ได้

หากคุณไม่สามารถรับความเสี่ยงจากการลงทุนได้ ฟลุคขออนุญาตแนะนำสมัครเป็นประกันรูปแบบปกติ เช่น ประกันคุ้มครองสูง 99/20 (whole-life) หรือคุ้มครองระยะสั้น เช่น 20/20 จะเหมาะสมกว่าครับ

เราควรซื้อ Unit Linked หรือประกัน+กองทุนแยกกันดี?

หากต้องการความคุ้มครองสูง แนะนำให้ซื้อ Unit Linked

แต่หากต้องการเน้นมูลค่าสะสมของเงินลงทุน แนะนำซื้อแยกกันดีกว่าครับ

Unit Linked ลดหย่อนภาษีได้ไหม?

Unit Linked ลดหย่อนภาษีได้ แต่ไม่เต็มทั้งจำนวน โดยส่วนที่สามารถลดหย่อนภาษีได้คือส่วนที่เป็นประกันชีวิต ค่าธรรมเนียมต่างๆ ยกเว้นส่วนของกองทุนรวม

ดังนั้นยิ่งซื้อประกัน Unit Linked นานเท่าไหร่ ค่าธรรมเนียมต่างๆก็จะลดลงมากเท่านั้น ทำให้ประกัน Unit Linked สามารถนำไปใช้ลดหย่อนภาษีได้ แต่ไม่เต็มทั้งจำนวนครับ

ทุนประกันชีวิตของ Unit Linked ซื้อได้วงเงินเท่าไหร่บ้าง?

หากเป็นเพศชาย ความคุ้มครองที่ซื้อได้อยู่ที่ 50–200 เท่าของเบี้ยที่ส่ง ส่วนเพศหญิงอยู่ที่ 50–250 เท่าของเบี้ยที่ส่ง ทั้งนี้จะต้องขึ้นอยู่กับอายุด้วย

เช่น เพศชาย จ่ายเบี้ยปีละ 12,000 สามารถเลือกความคุ้มครองได้ตั้งแต่ 600,000 – 2,400,000 บาทครับ

LGBTQ+ สามารถทำประกันให้กันได้ไหม?

1. หากแต่ละคนมีการทำธุรกรรมทางการเงินร่วมกันมาเป็นระยะเวลานาน สามารถนำหลักฐานดังกล่าวมาให้บริษัทพิจารณารับประกันได้ เพื่อให้อีกฝ่ายเป็นผู้รับผลประโยชน์

2. สามารถทำได้หากทั้งสองคนทำประกันพร้อมกัน และต่างมอบให้อีกฝ่ายเป็นผู้รับผลประโยชน์ครับ

Unit Linked ต้องจ่ายเบี้ยกี่ปี?

ขึ้นอยู่กับแต่ละแผน แต่ละบริษัท

หากเป็น BLA Premier Link ของกรุงเทพประกันชีวิต ในแผนระบุว่า 99/99 = จ่ายทุกปีจนถึงอายุ 99 ปี แต่ในความเป็นจริง สามารถกำหนดระยะเวลาการจ่ายเบี้ยได้เองครับ

Unit Linked เหมาะกับใคร?

ประกันยูนิต ลิ้งค์ เหมาะกับ

1. หัวหน้าครอบครัวที่ต้องการความคุ้มครองสูง

2. ผู้ปกครองที่ต้องการวางแผนการศึกษาให้บุตร

3. ผู้ที่ต้องการวางแผนประกันสุขภาพระยะยาว (Long-term Healthcare)

4. ผู้ที่อายุไม่เกิน 45 ปี

จัดพอร์ตการลงทุน Unit Linked อย่างไรดี?

สำหรับกองทุน Unit Linked ของกรุงเทพประกันชีวิต จะมีทั้งหมด 18 กองทุนจากหลากหลายบลจ. โดยฟลุคขออนุญาตคัดมาให้เด็ดๆ 4 กองทุน

1. ตราสารหนี้ KFSPLUS-A (Krungsri)

2. หุ้นไทย TSF-A (Tisco)

3. หุ้นตปท. BGLOBAL (Bualuang)

4. หุ้นตปท. PRINCIPAL GOPP-C

สนใจประกัน Unit Linked? ทักแชทเราเลย!

ฟลุคและทีม WunLaWealth ช่วยเลือกแผนที่ “ใช่” ที่สุด — ไม่ใช่แค่แพงที่สุด

simulate ตัวเลขจริงให้ดูก่อนตัดสินใจ ฟรีครับ

📞 080-294-5216 · 📧 wunlawealth@gmail.com

ติดต่อกลับภายใน 30 นาที (ในเวลาทำการ)