Ep.2 UNIT LINKED ทำงานอย่างไร ฉบับง่าย!

พงศ์ภวัน เศรษฐ์ธนันท์ (ฟลุค) | 5× MDRT 2022–2026 | PM Award 2024 | BLA Senior Agent | WunLaWealth.com

สงวนลิขสิทธิ์ตามพระราชบัญญัติลิขสิทธิ์ พ.ศ. 2537 ห้ามทำซ้ำ ดัดแปลง หรือเผยแพร่ต่อสาธารณะไม่ว่าในรูปแบบใด โดยไม่ได้รับอนุญาตเป็นลายลักษณ์อักษร

1. หลักการทำงานของประกันชีวิต Unit Linked ฉบับง่าย

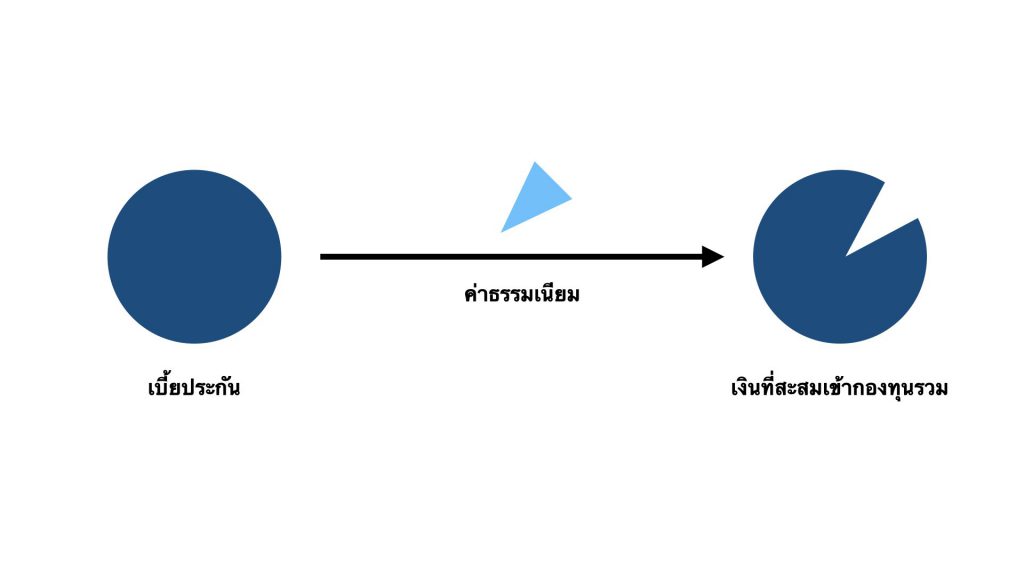

หลักการทำงานของประกันชีวิตควบการลงทุน หรือ Unit Linked คือ

1.เราจ่ายเบี้ยประกันเข้าบริษัทและบริษัทให้ความคุ้มครองเราตามจำนวนความคุ้มครองที่ตกลงกันไว้

2.เบี้ยประกันจะถูกหักค่าธรรมเนียมต่างๆ

3.เบี้ยประกันส่วนที่เหลือจะถูกนำไปลงทุนผ่านกองทุนรวมผ่านพอร์ตฯการลงทุนที่เราได้เลือกไว้กับบมจ.กรุงเทพประกันชีวิต และจบทบวนไปแบบนี้ทุกๆปี

2. Unit Linked ประกอบไปด้วย 3 ส่วนหลักๆ

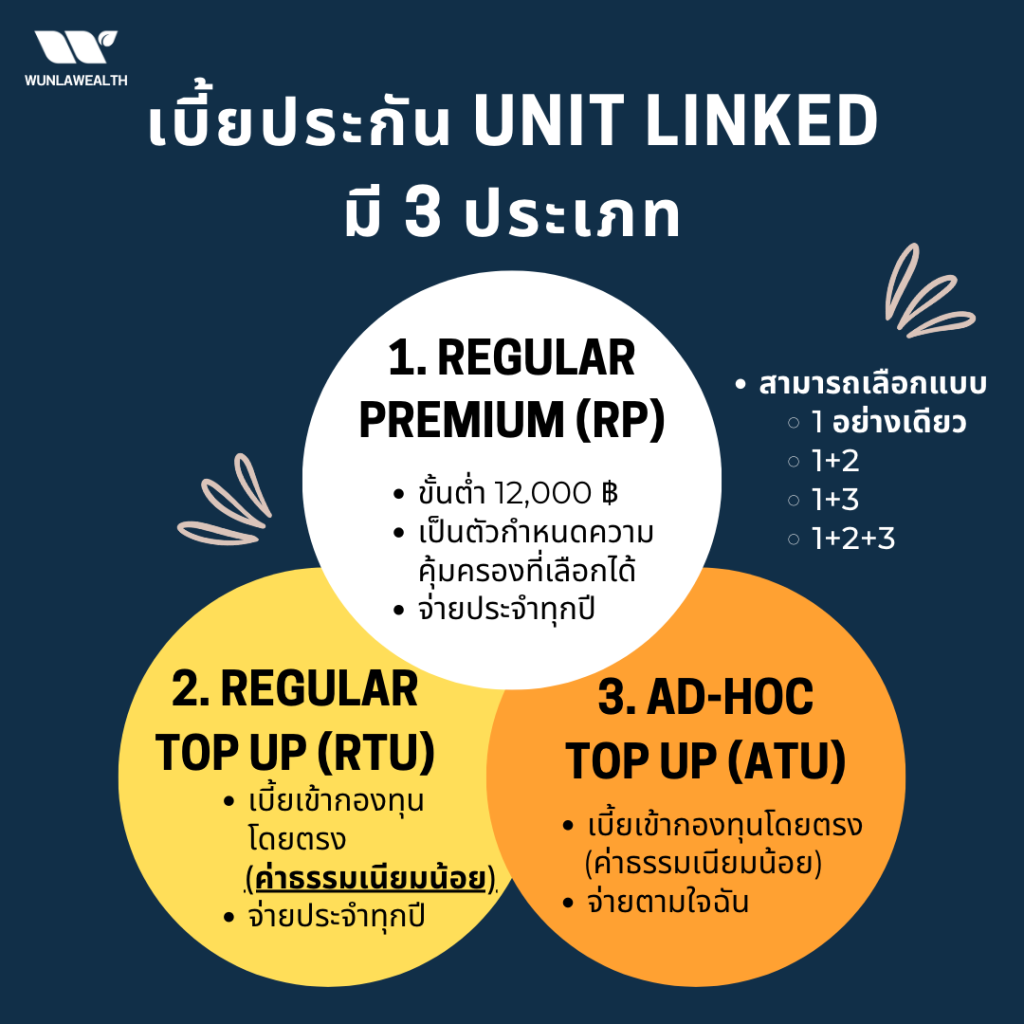

2.1 เบี้ยประกัน: ถูกแบ่งย่อยๆออกเป็นอีก 3 ประเภท

สงวนลิขสิทธิ์ตามพระราชบัญญัติลิขสิทธิ์ พ.ศ. 2537 ห้ามทำซ้ำ ดัดแปลง หรือเผยแพร่ต่อสาธารณะไม่ว่าในรูปแบบใด โดยไม่ได้รับอนุญาตเป็นลายลักษณ์อักษร

- Regular Premium (RP) – เบี้ยประกันภาคบังคับ และต้องจ่ายประจำทุกปี

RP คือเบี้ยประกันภัยหลักของกรมธรรม์ UL ซึ่งจะกำหนดขั้นต่ำไว้ 12,000 บาทต่อปี ส่วนความคุ้มครองจะอยู่ที่ 50-250 เท่าของเบี้ย โดยความคุ้มครองสูงสุดที่สามารถเลือกได้จะขึ้นอยู่กับเพศและอายุด้วยเช่นกัน - Regular Top Up (RTU) – เบี้ยประกันภาคไม่บังคับ แต่ต้องจ่ายประจำทุกปี

เบี้ย RTU คือเบี้ยประกันที่เน้นสะสมเข้ากองทุน Unit Linked

บังคับจ่ายประจำทุกปี ขั้นต่ำ 12,000 บาทต่อปี - Ad-hoc Top Up (ATU) – เบี้ยประกันภาคไม่บังคับ และไม่ต้องจ่ายประจำทุกปี

เบี้ย RTU คือเบี้ยประกันที่เน้นสะสมเข้ากองทุน Unit Linked

ไม่บังคับจ่ายประจำทุกปี และมีขั้นต่ำต่อครั้ง คือ 12,000 บาทต่อปี สามารถเลือกจ่าย ATU ปีไหนก็ได้ อารมณ์เดียวกับซื้อ SSF ที่ปีไหนซื้อ ปีไหนไม่ซื้อก็ได้

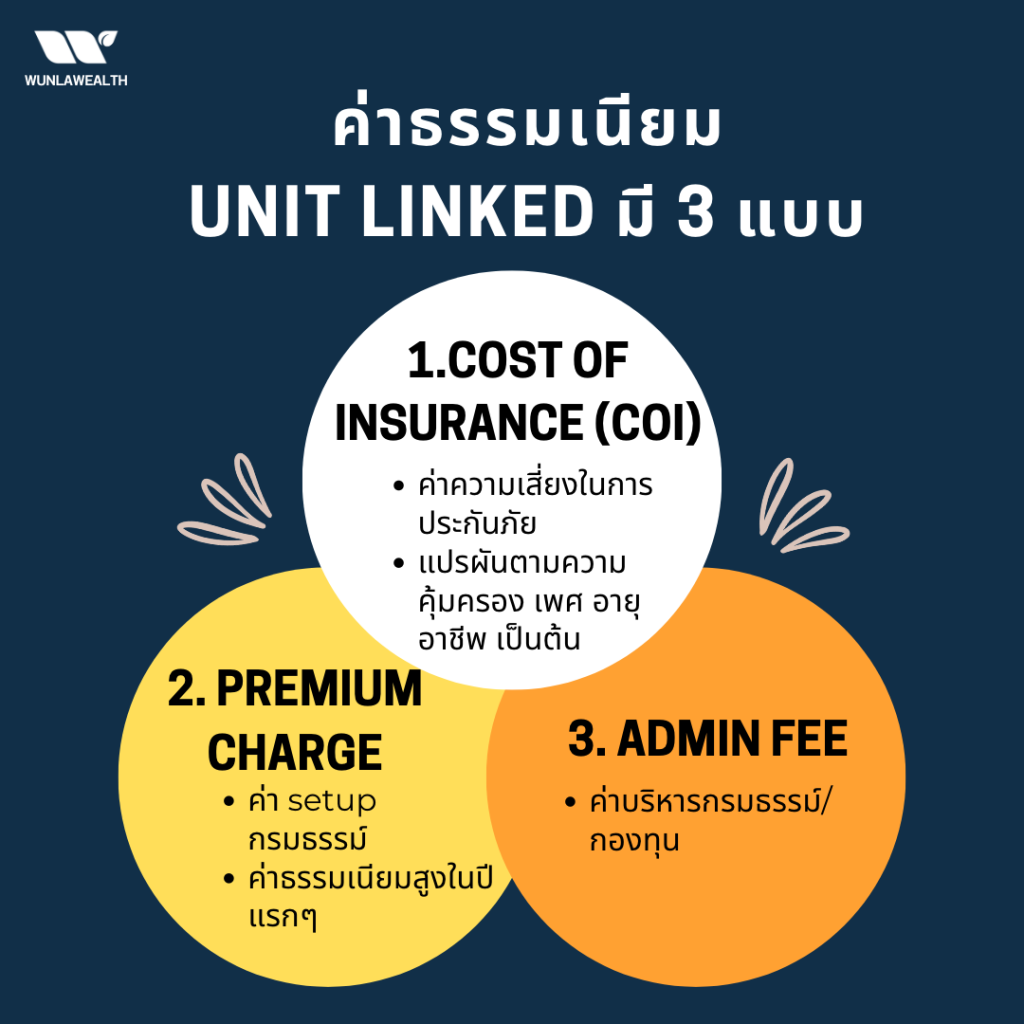

2.2 ค่าธรรมเนียม UL

สงวนลิขสิทธิ์ตามพระราชบัญญัติลิขสิทธิ์ พ.ศ. 2537 ห้ามทำซ้ำ ดัดแปลง หรือเผยแพร่ต่อสาธารณะไม่ว่าในรูปแบบใด โดยไม่ได้รับอนุญาตเป็นลายลักษณ์อักษร

1. Cost of Insurance (COI) คือ ค่าการประกันภัย หรือ ค่าความเสี่ยงที่บริษัทประกันจะต้องรับไว้ ดังนั้นยิ่งบริษัทประกันภัยรับความเสี่ยงไว้มาก เบี้ยตัวนี้ก็จะมากตาม

ค่าการประกันภัย (COI) จะแปรผันตาม เพศ อายุ และจำนวนความคุ้มครอง (ทุนประกันชีวิต) เป็นต้น ยิ่งแฟคเตอร์ตัวใดตัวนึงมาก ค่า COI ก็จะมากขึ้นตาม

2. ค่าดำเนินการประกันภัย (Premium Charge) หรือเรียกสั้นๆว่า ‘ค่า Setup กรมธรรม์’

ซึ่งค่า Setup กรมธรรม์จะลดลงทุกๆปี เหมือนพอเราผ่อนบ้านใกล้หมด ดอกเบี้ยก็จะลดลงตามจำนวนเงินต้น และเมื่อผ่อนบ้านหมดแล้วก็ไม่จำเป็นต้องจ่ายดอกเบี้ยอีกต่อไป

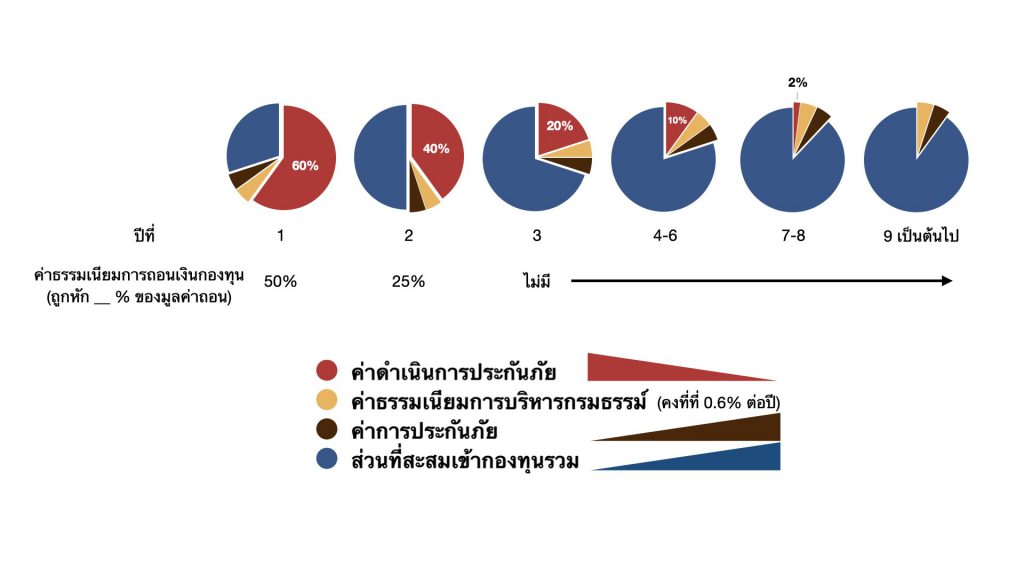

2.1 ค่าดำเนินการของเบี้ยประกัน RP

| ปีที่ | ค่าดำเนินการประกันภัย (% ของเบี้ย) |

| 1 | 60 |

| 2 | 40 |

| 3 | 20 |

| 4-6 | 10 |

| 7-8 | 2 |

| 9 เป็นต้นไป | 0 |

2.2 ค่าดำเนินการของเบี้ยประกันภัย RTU และ ATU = คงที่ที่ 1.5% ต่อปี

3. ค่าบริหารกรมธรรม์ (Admin fee 0.6% ต่อปี)

คือ ตรงตัวเลยครับ ค่าบริหารกรมธรรม์และกองทุนที่กรมธรรม์ Unit Linked ดูแลอยู่ โดยค่าบริหารกรมธรรม์นี้จะถูกคิดเป็นรายเดือน คือ 0.6%/12 = 0.05% ต่อเดือน

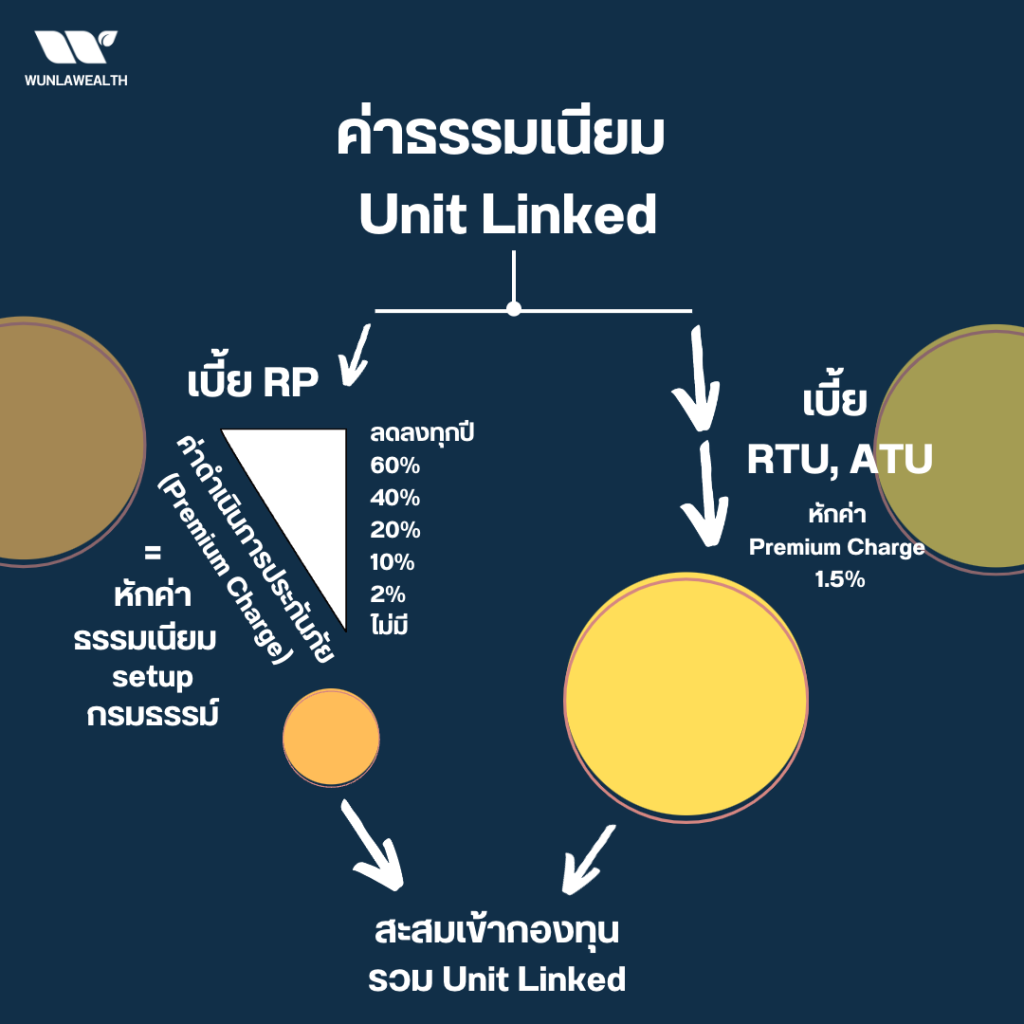

3.การถูกหักค่าธรรมเนียมของเบี้ยประกัน Rp, RTU และ ATU

สงวนลิขสิทธิ์ตามพระราชบัญญัติลิขสิทธิ์ พ.ศ. 2537 ห้ามทำซ้ำ ดัดแปลง หรือเผยแพร่ต่อสาธารณะไม่ว่าในรูปแบบใด โดยไม่ได้รับอนุญาตเป็นลายลักษณ์อักษร

เพื่อให้ทุกคนเห็นภาพอย่างชัดเจน ฟลุคได้ทำ flow chart แสดงการหักค่าธรรมเนียมของเบี้ยประกันประเภทต่างๆ ซึ่งจะเห็นได้ว่า

1.เบี้ย Rp ในช่วง 6-8 ปีแรกเบี้ยประกันจะถูกหักค่าธรรมเนียมค่อนข้างสูง (อย่างไรก็ตามประกันประเภทดั้งเดิม เช่น whole life ค่าประกันภัยตรงนี้สูงเหมือนกัน แต่เพราะเขาไม่ได้แจกแจง เราเลยไม่ได้สนใจเรื่องนี้มาก) เนื่องจากถูกหักในส่วนของค่า Setup กรมธรรม์หรือ Premium Charge

2.เบี้ย RTU และ ATU สองส่วนนี้จะเน้น ‘ลงทุน’ ดังนั้นเบี้ยสองอย่างนี้จะพุ่งตรงเข้ากองทุน Unit Linked เลย และจะถูกหักค่า Premium Charge เพียงเล็กน้อย

ดังนั้นทุกคนจะเห็นว่าค่าธรรมเนียมของเบี้ย Rp ในช่วงแรกๆจะถูกหักเยอะ ดังนั้นจำนวนเงิน Rp ที่ถูกสะสมเข้าในกองทุน UL จะค่อนข้างน้อยเมื่อเทียบกับ RTU และ ATU แต่อย่างไรก็ตามสมมุติส่งเบี้ยทั้ง 3 ชนิดไปในปีที่ 15 ซึ่งตอนนั้นไม่มีค่า Setup กรมธรรม์แล้ว ค่าธรรมเนียมฝั่ง Rp จะถูกกว่า RTU และ ATU

ซึ่งฟลุคได้วาดภาพให้ทุกท่านเห็นค่าธรรมเนียม UL ที่ลดลงในแต่ละปีอีกครั้ง ดังนี้

สงวนลิขสิทธิ์ตามพระราชบัญญัติลิขสิทธิ์ พ.ศ. 2537 ห้ามทำซ้ำ ดัดแปลง หรือเผยแพร่ต่อสาธารณะไม่ว่าในรูปแบบใด โดยไม่ได้รับอนุญาตเป็นลายลักษณ์อักษร