Ep.1 Unit linked คืออะไร และ “ประกันชีวิตควบการลงทุน” แก้ไขจุดบอดของประกันแบบดั้งเดิมได้อย่างไร!?!

พงศ์ภวัน เศรษฐ์ธนันท์ (ฟลุค) | 5× MDRT 2022–2026 | PM Award 2024 | BLA Senior Agent | WunLaWealth.com

สงวนลิขสิทธิ์ตามพระราชบัญญัติลิขสิทธิ์ พ.ศ. 2537 ห้ามทำซ้ำ ดัดแปลง หรือเผยแพร่ต่อสาธารณะไม่ว่าในรูปแบบใด โดยไม่ได้รับอนุญาตเป็นลายลักษณ์อักษร

1. Unit Linked (UL) – ยูนิต ลิงค์ คืออะไร?

ประกันชีวิต Unit Linked หรือที่เรียกกันติดปากว่า Unit Link (UL) ยูนิต ลิงค์ คือ ประกันชีวิตควบการลงทุน

1.1 ประกันชีวิตแบบดั้งเดิม

รูปแบบการทำงานของประกันชีวิตแบบดั้งเดิม คือ เบี้ยที่เราจ่ายเข้าบริษัทประกัน บริษัทจะนำไปลงทุนให้เราด้วยพอร์ตการลงทุนแบบเสี่ยงต่ำโดยเฉพาะในตราสารหนี้/พันธบัตรรัฐบาลเนื่องจากเป็นข้อบังคับ

นอกจากนี้จะเป็นประกันชนิดที่ว่ากำหนดระยะเวลาจ่ายเบี้ย (1/5/10/15/20 ปี) และจำนวนเงินคุ้มครองไว้ตายตัว (ขั้นต่ำขึ้นอยู่กับแต่ละแผน) เช่น ฟลุค อายุ 31 ปี อยากทำประกันคุ้มครองสูงของกรุงเทพประกันชีวิต “ห่วงรัก พรีเมียร์ แบบ 99/20” หรือส่งเบี้ย 20 ปีคุ้มครองถึงอายุ 99 ปี ที่ทุน 1,000,000 บาท จะต้องจ่ายเบี้ย 23,980 บาท เป็นต้น

ทีนี้งานจะเริ่มเข้าเมื่อนายสมรัก รักสม อายุ 53 ปี มีแผนจะเกษียณอายุ 60 ปี อยากทำมรดกไว้ให้ลูกหลาน 1,000,000 บาทจนถึงอายุ 86 ปี และสิ่งที่จะลืมไม่ได้เลย คือ หลังจากอายุ 60 ปีแล้วเขาจะไม่มีรายได้เข้ามา อย่างไรก็ตามเขาอยากได้ประกันที่ส่งแค่ 7 ปีและคุ้มครองไปอีก 26 ปี! แต่ในท้องตลาดหาได้ยากมากๆหรืออาจไม่มีเลย! ถ้าคุยกันเล่นๆก็คือ “งั้นก็ทำแค่ 5 ปีสิ” ทีนี้งานอาจจะไม่ได้เข้าอย่างเดียว แต่งานงอกเพิ่มอีกด้วย เพราะหากส่งประกันที่งวดสั้นลง แต่อยากได้ความคุ้มครอง 1,000,000 บาทเท่าเดิม เบี้ยประกันก็จะสูงขึ้น และอาจสูงเกินงบหรือกำลังที่คุณสมรักจะส่งไหว

นอกจากนี้ค่าธรรมเนียมต่างๆของประกันชีวิตแบบดั้งเดิม ไม่ได้เปิดเผยให้เห็นในระหว่างทางว่าโดนหักค่าอะไรบ้าง จะเห็นมูลค่ากรมธรรม์อีกคือมูลค่าเวนคืนเลย แปลไทยเป็นไทย คือ มูลค่ากรมธรรม์หากยกเลิกกรมธรรม์

นอกจากนี้ยังมีอีกหลากหลายเหตุผลเกี่ยวกับประกันชีวิตแบบดั้งเดิม โดยตัวอย่างที่ยกมาด้านบน เป็นเพียงแค่ส่วนหนึ่งของข้อจำกัด อย่างไรนั้นก็ยังมีข้อดีอีกหลายข้อ ซึ่งจะถูกกล่าวในบทถัดๆไป

1.2 ประกันชีวิตแบบ Unit Linked (UL)

ด้วยข้อจำกัดของประกันแบบดั้งเดิมหลายอย่างจึงทำให้เกินสินค้าชนิดใหม่ขึ้นมา ชื่อว่า Unit Linked หรือที่คนไทยเรียกกันติดปากว่า ยูนิต ลิ้งค์ Unit Link (จริงๆจะต้องสะกดว่า Unit Linked ต้องเติม -ed ด้วยนะเพราะป็น adjective อะไรประมาณนี้ 555) ซึ่งผลิตภัณฑ์นี้ได้ตอบโจทย์หรือแก้ไขจุดอ่อนด้านบน เช่น

1.2.1 บริษัทเปิดโอกาสให้เราสามารถนำเงินไปลงทุนผ่านกองทุนรวมเอง เพื่อเพิ่มผลตอบแทนจากการลงทุน หรือมีมูลค่าหน่วยลงทุน/มูลค่าเวนคืนสูงขึ้น ที่ระยะเวลาการถือกรมธรรม์ที่เท่ากัน (ซึ่งจะมีอธิบายตัวอย่างด้านล่าง) โดนการเพิ่มฟังก์ชันนี้เขามา เพื่อทลายข้อจำกัดของบริษัทประกันที่สามารถนำเงินลูกค้าไปลงทุนได้เฉพาะเสี่ยงต่ำเท่านั้น โดยแผนนี้จะเหมาะกับผู้ที่สามารถยอมรับความเสี่ยงจากการลงทุนได้ เนื่องจากการลงทุนดังกล่าวบริษัทประกันไม่สามารถการันตีผลตอบแทนได้

1.2.2 มีแผนให้เลือกหลากหลาย ส่งเบี้ยแบบกำหนดจำนวนปีได้ เช่น aia unit linked หรือไม่กำหนดจำนวนปี เช่น bla unit linked, unit link scb, unit link axa, fwd unit link หรือ aia บางแผนด้วยเช่นกัน สำหรับแผนแบบไม่กำหนดจำนวนปี เขาจะเขียนเป็น “99/99” หมายความว่า ส่งเบี้ยทุกปีจนถึงอายุ 99 ปี แต่อย่าพึ่งตกใจไป! นั่นหมายความว่าแผนประกันนี้มีความยืดหยุ่นสูงมาก เราสามารถเลือกระยะเวลาที่ส่งเบี้ย และจำนวนปีที่อยากให้ประกันตัวนี้คุ้มครองได้ นั่นเอง

ต่อมาได้กำเนิดประกันชีวิตรูปแบบใหม่ขึ้น โดยเปลี่ยนจากพอร์ตที่บริษัทกำหนดไว้ตายตัว (และเราไม่รู้ไส้ใน) เปลี่ยนเป็นให้ลูกค้าเป็นผู้กำหนดเลือกพอร์ตการลงทุนได้เอง อีกทั้งยังสามารถลงทุนในทรัพย์สินที่เสี่ยงขึ้นได้ ไปต่างประเทศได้ เพื่อเพิ่มโอกาสและผลตอบแทนจากการลงทุน มากไปกว่านั้น UL จะเห็นผลอย่างชัดเจนเมื่อเกิดการลงทุนแบบระยะยาว

เนื่องจากเบี้ยประกันหลังหักค่าใช้จ่ายจะถูกนำไปลงทุนผ่านกองทุนรวม (ทบไปอย่างนี้ทุกปี) หากเกิดเราลืมจ่ายเบี้ยปีใดปีนึง บริษัทประกันจะขายเงินในกองทุนมาจ่ายเบี้ยให้เราโดยอัตโนมัติทำให้ได้รับความคุ้มครองต่อเนื่อง หากเป็นประกันรูปแบบเดิม จะต้องทำเรื่องขอต่ออายุหลายขั้นตอนพร้อมเอกสารอีกเป็นตั้ง และฟลุคจะแนะนำว่าประกันชีวิตควบการลงทุนตอบโจทย์พวกเราได้อย่างไรบ้างผ่านสินค้า Unit link pantip

2. UL แก้ปัญหาประกันแบบดั้งเดิมได้อย่างไร?

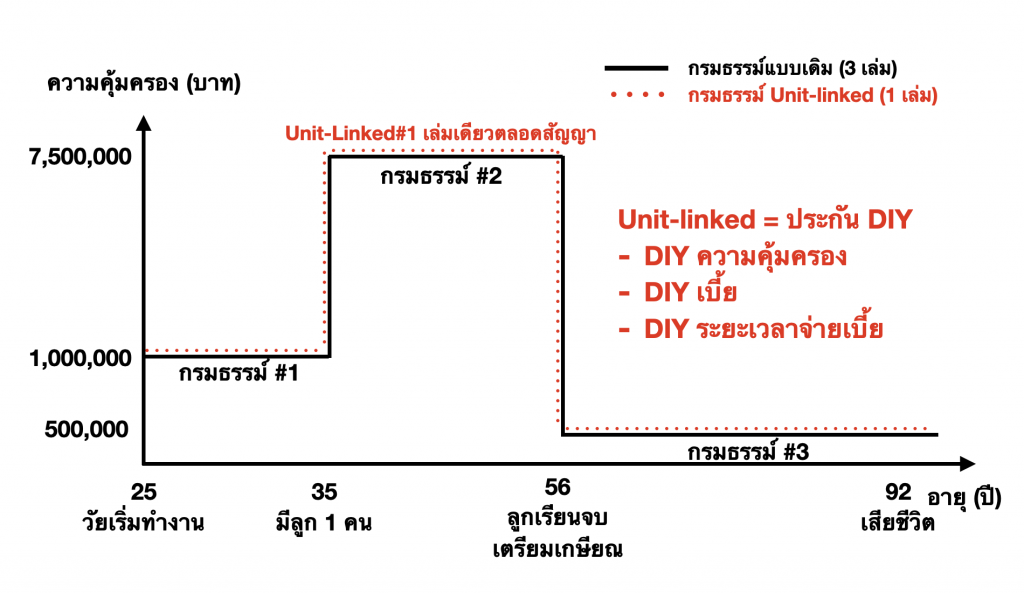

2.1. เล่มเดียว ครบ จบ ทุกอย่าง

สงวนลิขสิทธิ์ตามพระราชบัญญัติลิขสิทธิ์ พ.ศ. 2537 ห้ามทำซ้ำ ดัดแปลง หรือเผยแพร่ต่อสาธารณะไม่ว่าในรูปแบบใด โดยไม่ได้รับอนุญาตเป็นลายลักษณ์อักษร

ในแต่ละช่วงชีวิต เราจำเป็นที่จะต้องมีความคุ้มครองชีวิต (ทุนประกันชีวิต) ที่แตกต่างกันขึ้นอยู่กับภาระ หนี้สิน และความจำเป็นซึ่งแตกต่างกันออกไปสำหรับแต่ละบุคคล จากภาพด้านบนจะเห็นได้อย่างชัดเจน ยกตัวอย่างเช่นตัวฟลุคเอง

1.ฟลุคเริ่มทำงานตอนอายุ 25 ปี อยากมีความคุ้มครองให้ตัวเอง 1,000,000 บาท ฟลุคจึงซื้อกรมธรรม์เล่มแรกให้ตัวเอง

2.หลังจากนั้นมีแพลนที่จะแต่งงานและมีลูก โดยความห่วงฟลุคคืออยากให้ลูกเรียนจบปริญญาตรีในประเทศ คำนวณแล้วต้องใช้เงินจำนวน 7,500,000 บาท จึงต้องซื้อกรมธรรม์อีกเล่มนึงเพื่อให้ได้ความคุ้มครองตามที่ตั้งเป้าไว้

3.พอลูกเรียนจบตอนอายุ 21 ซึ่งเราก็จะอายุ 56 พอดี ถึงตอนนั้นเราใกล้เกษียณ ไม่มีอะไรที่ต้องห่วงอีกต่อไป ต้องการปลดภาระค่าใช้จ่ายออกไปให้เยอะที่สุด แต่ก็ต้องมีประกันสุขภาพไว้สำหรับเกษียณ จึงต้องมีกรมธรรม์อีกเล่มนึงสำหรับสุขภาพอย่างเดียว

ซึ่งทุกท่านจะเห็นว่าแต่ละเป้าหมายของเราจะต้องมีกรมธรรม์ 1 เล่ม ทำหน้าที่ที่แตกต่างกัน โดยหากเราซื้อกรมธรรม์แบบเดิม เราจะต้องซื้อมากถึง 3 เล่มเพื่อให้ความคุ้มครองตอบโจทย์แต่ละช่วงของชีวิต แต่หากเป็น UL เราสามารถถือกรมธรรม์เดียวยาววววววว ได้ตลอดชีวิตเลยครับ ถือว่าเป็นกรมธรรม์แบบ one-size fits all ไหม…. จริงๆ คือไม่เนื่องจาก UL สามารถพูดได้ว่าเป็นประกันชีวิตแบบ DIY สามารถกำหนดความคุ้มครอง เบี้ยประกัน และระยะเวลาการจ่ายเบี้ยเองได้ทั้งหมด ถือว่าเป็นประกันชีวิตชนิดหนึ่งที่มีความยืดหยุ่นสูงที่สุดในตลาดเลยก็ว่าได้ (ต้องยกนิ้วให้คนออกแบบเลยจริงๆ)

2.2. ระยะเวลาส่งเบี้ย จำนวนเบี้ยประกัน และความคุ้มครองยืดหยุ่น

- ประกันชีวิตแบบดั้งเดิมมักจะมีการ (1) กำหนดระยะเวลาการส่งเบี้ยและระยะเวลาความคุ้มครองแบบตายตัว เช่น ส่งเบี้ย 20 ปี คุ้มครองถึงอายุ 99 ปี แต่ถ้าเกิดว่าตอนนั้นเราอายุ 50 แล้วอยากเกษียณ 60 ล่ะ … ฉันจะต้องส่งเบี้ยอีก 10 ปีหลังเกษียณใช่ไหม? หรือแม้แต่ ฉันอยากได้ความคุ้มครองแค่ 10 ปี แต่พอปีที่ 10 ฉันไม่อยากให้เบี้ยประกันทุกอย่างเป็นเบี้ยทิ้งเหมือนประกันรถ ต้องทำยังไงดี? – UL สามารถแก้โจทย์นี้ได้อย่างสบาย

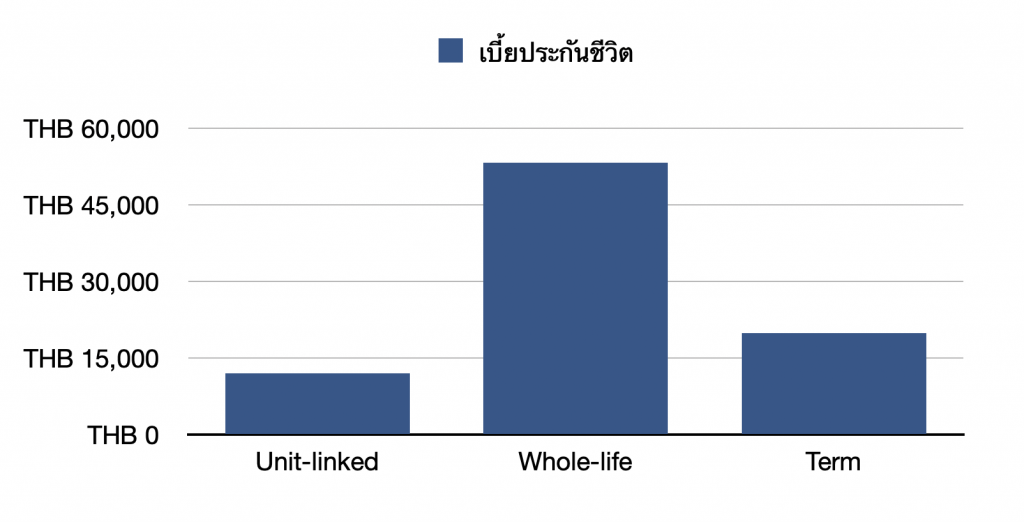

2.3. เบี้ย UL ต่ำที่สุดที่ความคุ้มครองเดียวกัน และมีมูลค่ากรมธรรม์สูงสุด ณ กรมธรรม์ปีที่ 20

“เบี้ยประกันต่ำที่สุดที่ความคุ้มครอง 2,000,000 บาท”

- หากเปรียบเทียบเรื่อง (2) ความคุ้มครองและ (3) เบี้ยประกันระหว่าง UL กับประกันแบบดั้งเดิมทั้งแบบตลอดชีพ (whole-life) และแบบชั่วระยะเวลา (term)

- นิยามคำศัพท์

1.Unit linked = ประกันชีวิตแบบยูนิต ลิงค์

2.ประกัน whole-life = ประกันคุ้มครองสูง คุ้มครองยาวถึงอายุ 90-99 ปี ขึ้นกับแบบของแต่ละบริษัท โดยที่ประกันชีวิตแบบนี้จะมีมูลค่าสะสมคล้ายๆกับกระปุกออมสิน

3.ประกัน term = ประกันคุ้มครองชั่วระยะเวลา หมายความว่าคุ้มครองแบบจำกัดเวลา โดยเราสามารถเลือกได้ เช่น 10 15 20 ปี

| ประเภทแบบประกัน | Unit linked 99/99 | Whole-life (ดั้งเดิม 1) 99/20 | Term (ดั้งเดิม 2) 20/20 |

| ความคุ้มครอง (บาท) | 2,000,000 | 2,000,000 | 2,000,000 |

| เบี้ยประกันต่อปี (บาท) | 12,000 | 53,280 | 19,796 |

ปล. 99/20 หมายความว่า ชำระเบี้ย 20 ปี คุ้มครองถึงอายุ 99 ปี (ตัวเลขน้อยกว่าคือจำนวนปีที่ต้องชำระเบี้ย ส่วนตัวเลขที่มากกว่าคือคุ้มครองถึงอายุเท่าไหร่)

- จากการเปรียบเทียบที่ความคุ้มครอง 2,000,000 บาทเท่ากันจะเห็นว่า UL จะจ่ายเบี้ยน้อยที่สุด ในบรรดาทุกแบบประกัน นอกจากนี้ UL ยังสามารถทำความคุ้มครองได้สูงที่สุด ถึง 2,400,000 บาทแม้ว่าจะจ่ายเบี้ยน้อยที่สุดก็ตาม (ในตารางใส่ไว้แค่ 2,000,000 บาทเพื่อที่ทำให้เปรียบเทียบได้ แต่ความคุ้มครองของ UL ณ เบี้ยหนึ่งๆจะเลือกความคุ้มครองเป็น range ได้ เช่น 600,000 – 2,400,000 บาท เป็นต้น)

ซึ่งจะเห็นว่า UL จ่ายเบี้ยถูกกว่าแบบ whole-life มากกว่า 4 เท่า!

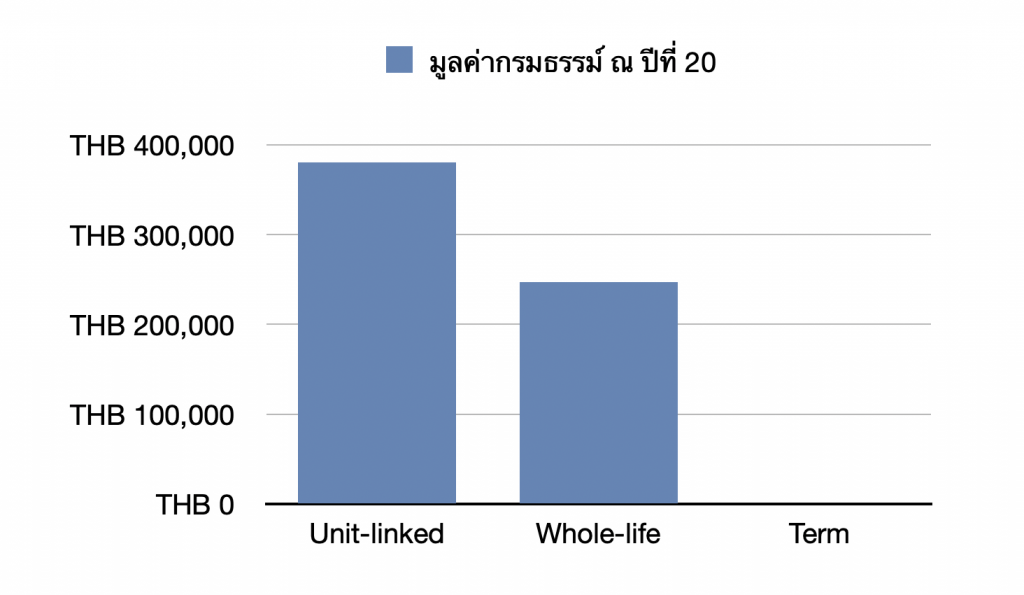

“มูลค่ากรมธรรม์สูงสุด ณ ปีที่ 20”

- อีกสิ่งหนึ่งทีคนในวงการมักจะเปรียบเทียบกันคือมูลค่ากรมธรรม์ เพื่อเปรียบเทียบมูลค่ากรมธรรม์ เราจะต้องกำหนดให้ทุก factor ของ “เบี้ยประกัน” เท่ากันในทุกแผนประกันที่ 15,000 บาท

| Unit-linked 99/99 | Whole-life (ดั้งเดิม 1) 99/20 | Term (ดั้งเดิม 2) 20/20 | |

| ความคุ้มครอง (บาท) | 750,000 | 552,707 | 1,560,532 |

| เบี้ยประกัน (บาท) | 15,000 | 15,000 | 15,XXX |

| มูลค่ากรมธรรม์ ณ ปีที่ | |||

| 20 (ณ ผลตอบแทนเฉลี่ย 3% ต่อปี) | 301,369 | 247,060 | 0 |

| 20 (ณ ผลตอบแทนเฉลี่ย 5% ต่อปี) | 380,327 | 247,060 | 0 |

ซึ่งจะเห็นว่า ณ ปีกรมธรรม์ที่ 20 มูลค่ากรมธรรม์ของ UL จะมากกว่าแบบ whole-life ไม่ว่าจะจัดพอร์ตกองทุนที่ลงทุนด้วยอัตราผลตอบแทนเฉลี่ย 3% หรือ 5% ต่อปีก็ตาม

ด้วยเหตุผลดังกล่าวจึงทำให้ประกันชีวิตควบการลงทุน Unit Linked เหมาะกับบุคคลที่ต้องการความคุ้มครองที่สูง และ รับความเสี่ยงจากการลงทุนได้

3. สินค้า Unit Linked กรุงเทพประกันชีวิต (BLA)

3.1 BLA พรีเมียร์ ลิงค์ (BLA Premier Link)

คือแผนประกัน Unit linked แผน 99/99 (ส่งเบี้ยทุกปีจนถึง 99 หรือจะสามารถ DIY เลือกจำนวนปีทีส่งเบี้ย และความคุ้มครองในแต่ละช่วงได้) ที่เข้าถึงง่ายมากที่สุด มีความยืดหยุ่นเนื่องจากเบี้ยประกันเริ่มต้นคือ 12,000 บาท และคือตัวอย่างผลิตภัณฑ์ที่ฟลุคได้ยกเป็นตัวอย่างด้านบนทั้งหมด คือ ประกันชีวิตควบการลงทุน ตัวนี้ครับ

CLICK ดูรายละเอียด BLA Premier Link ยูนิต ลิงค์แบบ DIY ที่สามารถกำหนด

1.1 ความคุ้มครอง – เลือกความคุ้มครองได้เองในแต่ละช่วงอายุ

1.2 กำหนดเบี้ยที่จะจ่ายได้เอง – ขั้นต่ำ 12,000 บาทต่อปี

1.3 กำหนดระยะเวลาจ่ายเบี้ยที่จะจ่ายได้เอง – แม้เงื่อนไขของกรมธรรม์แบบ UL จะระบุไว้ว่า 99/99 หมายความว่า ส่งเบี้ยถึงอายุ 99 ปี คุ้มครอง 99 ปี อย่างไรก็ตามก่อนการซื้อกรมธรรม์แบบ UL เราควรจะเลือกจุดประสงค์ก่อนว่าซื้อไป “เพื่ออะไร” เช่น หากผมต้องการซื้อไว้เพื่อจุดประสงค์คุ้มครองการศึกษาลูก หากเกิดอะไรขึ้น ลูกผมเรียนจบป.ตรีแน่นอน ผมก็อาจจะกำหนดระยะเวลาการจ่ายเบี้ย = 21 ปี เป็นต้น

3.2 BLA เวลธ์ ลิงค์ (BLA Wealth Link)

Unit Linked อีกประเภทนึงที่เป็นแบบ “จ่ายเงินก้อนครั้งเดียว” เหมาะกับผู้ที่ต้องการลงทุนและความคุ้มครองไปพร้อมกัน เนื่องจากความคุ้มครองจะสูงกว่าจำนวนเงินที่ลงทุนไว้

ใน blog นี้จะไม่ได้อธิบายเกี่ยวกับแผนตัวนี้นะครับ หากสนใจสามารถสอบถามเพิ่มเติมได้ที่ LINE @wunlawealth หรือคลิกที่ปุ่มสีเขียวด้านล่างนี้! 👇

3.3 UL แต่ละชนิดเหมาะกับใครบ้าง?

- ฺBLA Premier Link (พรีเมียร์ ลิงค์) เป็นประกันชีวิตที่เหมาะกับคนที่อายุตอนเริ่มสมัครไม่มาก เช่น ไม่ควรเกิน 40 ปี เนื่องจากค่าการประกันภัยจะสูง (COI) เพราะว่าค่า COI จะแปรผันตามอายุ อายุยิ่งมาก COI ยิ่งเยอะ (ตามหลักการแล้ว)

- BLA Wealth Link (เวลธ์ ลิงค์) เหมาะกับทุกเพศ ทุกวัย แต่การลงทุนใน UL ชนิดนี้จำเป็นต้องลงเงินเป็นก้อน เช่น 200,000 บาท เป็นการชำระเบี้ยครั้งเดียว

4.คำถามที่พบบ่อย

1. UL ดีกว่าแบบประกันดั้งเดิมจริงไหม

จริงและไม่จริงในคำตอบเดียวกัน ขึ้นอยู่กับว่าคนๆนั้นเหมาะสมกับ UL ไหม

หากคุณเป็นคนที่อายุยังไม่มาก (ไม่เกินอายุประมาณ 40 ปี) ต้องการความคุ้มครองที่สูง และเป็นผู้ที่รับความเสี่ยงจากการลงทุนได้ UL เหมาะกับคุณ

แต่หากคุณเป็นผู้ที่รับความเสี่ยงจากการลงทุนไม่ได้ UL ไม่ใช่สินค้าสำหรับคุณ ผลิตภัณฑ์ประกันชีวิตแบบดั้งเดิม เช่น ประกันคุ้มครองสูงชนิด whole-life หรือชั่วระยะเวลา อาจตอบโจทย์คุณมากกว่า

2. ซื้อ UL เพื่อลดหย่อนภาษีดีไหม?

ไม่ดีครับ เนื่องจากเบี้ยประกันของกรมธรรม์ประเภทนี้มีส่วนที่เป็นประกันชีวิตและส่วนของการลงทุน โดยเบี้ยที่จะนำไปลดหย่อนภาษีจะเป็นเฉพาะส่วนที่เป็นประกันชีวิตเท่านั้น(รวมถึงค่าธรรมเนียมต่างๆ)

จึงทำให้เบี้ยที่เราจ่าย ไม่สามารถนำไปลดหย่อนภาษีได้เต็ม 100%

3. เรากลัวความเสี่ยง UL เหมาะกับเราไหม?

ไม่เหมาะครับ แนะนำแบบ whole-life หรือ term น่าจะตอบโจทย์กว่าครับ

4. ซื้อ Unit Linked หรือประกัน กับกองทุนรวมแยกกันดี

หากจุดประสงค์คือต้องการลงทุน แนะนำลงทุนผ่านกองทุนรวมดีกว่าเพราะจะเสียค่าธรรมเนียมฝั่งกองทุนอย่างเดียวแล้วจบ

แต่หากต้องการประกันชีวิต และรับความเสี่ยงจากการลงทุนได้ ประกันชีวิตควบการลงทุน Unit Linked เป็นอีกหนึ่งตัวเลือกแบบ Top of the mind หรือลำดับต้นๆของเราได้ดีเลยทีเดียว 🙂