เปรียบเทียบประกันสุขภาพ 2569 – BLA Happy Health Premier vs Prestige Health ปลดล็อค

พงศ์ภวัน เศรษฐ์ธนันท์ (ฟลุค)

ที่ปรึกษาทางการเงิน · ทีม WunLaWealth

ใบอนุญาตตัวแทนประกันชีวิต 6101035977 · นายหน้าวินาศภัย 6104042298 · ผู้แนะนำการลงทุน 104494

เปรียบเทียบประกันสุขภาพ 2569 – BLA Happy Health Premier vs Prestige Health ปลดล็อค

ลูกค้าหลายๆคนอาจจะเคยเป็นแบบฟลุคที่ว่าเวลาจะเปรียบเทียบประกันสุขภาพก็มักจะพิมพ์คำค้นหาในเว็บอากู๋ว่า

เปรียบเทียบประกันสุขภาพ 2567 pantip บ้าง เปรียบเทียบ ประกันสุขภาพ เหมาจ่าย หรือ ประกันสุขภาพเหมาจ่าย ที่ไหนดี เป็นต้น เมื่อเข้าไปสู่ในหน้าเว็บเปรียบเทียบแบบประกันจริงๆแล้ว มันตาลายไปหมด จุดนี้ของบริษัทแรกดีกว่าบริษัทที่ 2 ส่วนบริษัทที่ 2 ดีกว่าบริษัทแรกตรงอีกจุดนึง อ่านไปอ่านมาก็จะ

สรุปคือ ยิ่งอ่านเยอะ ยิ่งงง 5555 ดั้งนั้นฟลุคจะมาสรุปครบ จบที่เดียว แบบอ่านจบแล้วตัดสินใจได้เลยครับว่าอันไหนเหมาะกับสมกับเราที่สุด

ซึ่งเราจะมาช่วยกันเลือกด้วยกันนะครับ 🙂

เนื้อหาในบทความนี้

ข้อควรทราบประการแรก

ประกันสุขภาพที่เปิดตั้งแต่หลังช่วงการแพร่ระบาดของไวรัสโควิด19 จะเป็น New health standard ทั้งหมด ซึ่งประกาศใช้เมื่อต้นปี 2565 เรียบร้อยแล้ว โดยมีจุดที่เพิ่มเติมมาคร่าวๆ 3 จุดด้วยกัน คือ

- การคุ้มครอง : บริษัทประกันไม่มีสิทธิ์ ‘เท’ ลูกค้า หรือ ไม่ต่อสัญญาลูกค้า ยกเว้นเงื่อนไข 2 ข้อ คือ ลูกค้าเคลมค่าชดเชยมากกว่ารายได้ของตนเอง(อย่างน่าสงสัย) หรือ ปกปิดประวัติสุขภาพ เป็นต้น

- รูปแบบเอกสารเสนอขายจะปรับเป็น 13 หมวด ความคุ้มครองเพื่อให้เป็น format เดียวกันเพื่อให้ลูกค้าเข้าใจง่าย

- การปรับเบี้ยประกันภัย – นอกจากอัตราการเพิ่มเบี้ยที่เป็นไปตามอาชีพ เพศ และช่วงอายุที่บริษัทได้กำหนดไว้ เช่น ทุก 5 ปีหรือทุกปี นอกเหนือจากข้อนี้ อัตราการเพิ่มเบี้ยจะขึ้นอยู่กับ “อัตราการเคลมของทุกคนที่ซื้อแผนประกันนั้นๆ/พอร์ตโฟลิโอ (portfolio)” โดยหากอัตราการเคลมโดยเฉลี่ยสูงกว่ามาตรฐานที่บริษัทตั้งไว้มาก บริษัทประกันมีสิทธิ์ปรับเบี้ยเพิ่ม โดยจะต้องขออนุญาตคปภ.ก่อน และต้องแจ้งลูกค้าล่วงหน้าเป็นลายลักษณ์อักษรไม่น้อยกว่า 30 วัน ก่อนดำเนินการปรับเบี้ย

- ประกันที่มีความรับผิดส่วนแรกคืออะไร

แผนประกันแบบมีส่วนรับผิด เช่น แผนมีความรับผิดฯ 30,000 บาท หมายความว่า

ประกันตัวที่เราซื้อจะเริ่มทำงานตั้งแต่ 30,001 บาทเป็นต้นไป

โดยค่าใช้จ่าย 30,000 บาทแรกนี้สามารถเบิกกับที่ไหนก็ได้ที่ไม่ใช่ประกันแผนนี้ เช่น

– ประกันสุขภาพบริษัทอื่น

– ประกันสุขภาพบริษัทเดียวกันแต่คนละสินค้า

– สวัสดิการประกันกลุ่ม เป็นต้น

เปรียบเทียบความคุ้มครอง

เพื่อให้แต่ละท่านสามารถเลือกแผนที่ตอบโจทย์กับตัวเองได้ง่ายขึ้น 200% ฟลุคทำเป็นตารางสรุปความคุ้มครองของทั้ง 3 แพคเกจให้ดังนี้ โดยขออนุญาตย่อชื่อสินค้าดังนี้เพื่อความกระชับ ฉับไว

หากข้อไหนเป็นจุดที่เด่นกว่าในแต่ละหมวด ฟลุคจะใช้ ตัวอักษรหนา ส่วนปัจจัยที่ส่งผลต่อการเลือกแผนนั้นสุดๆ จะ HIGHLIGHT เป็นสีเหลืองเอาไว้

| รายละเอียดความคุ้มครอง | HHP10M (ใหม่) | PTHU20M |

|---|---|---|

| วงเงินค่ารักษา (บาท) | 10M10,000,000 | 20M20,000,000 |

| วงเงินรักษากรณี admit มะเร็ง หัวใจ หลอดเลือดสมอง | 11M | 20M |

| ค่าห้อง ค่าอาหาร ค่าบริการพยาบาล | 5,000หรือห้องเดี่ยวมาตรฐาน · สูงสุด 180 วัน · อันมากกว่าจ่ายอันนั้น | 8,000หรือห้องเดี่ยวมาตรฐาน · สูงสุด 365 วัน · อันมากกว่าจ่ายอันนั้น |

| ฐานคิดวงเงิน | ต่อโรคที่ admit | ต่อปี |

| เบี้ยรวมต่อปี (อายุ 40) | ช 27,XXXญ 30,XXX | 42,XXX(ช-ญ เท่ากัน) |

| มีส่วนรับผิดได้ (Deductible)จ่าย XXX บาทก่อน ประกันถึงเริ่มทำงาน | ✅แผนย่อย· ไม่ deduct · 30,000 · 100,000 ฿/ครั้ง นับ: IPD ทั้งหมด + Day case | ✅แผนย่อย· ไม่ deduct · 50,000 (20–30M) · 100,000 (50M+) นับ: IPD ทั้งหมด + Day case + Follow-up 30 วัน + วินิจฉัยก่อน/หลัง admit 30 วัน |

| สมัครได้อายุ / คุ้มครองถึง | 11–80ถึง 99 ปี | 11–80ถึง 99 ปี |

| ปรับเบี้ยทุกๆ | 5 ปี | 1 ปี |

| ค่าธรรมเนียมแพทย์ผ่าตัด | ตามจริง | ตามจริง |

| การรักษาทางการแพทย์ทางเลือกใหม่Immuno, Stem cell, Proton, robotics | – | ✅ |

| ภาพวินิจฉัยแบบ OPDMRI, CT, Gait Scan | – | ตามจริง |

| เงินก้อนผู้ป่วยวิกฤติ | 300,000 | 500,000 |

| อุปกรณ์เทียม | – | 50,000ตลอดชีวิต |

| พยาบาลส่วนตัวที่บ้าน ≤60 วัน | – | ตามจริง |

| ทันตกรรมจากอุบัติเหตุ | – | ตามจริง |

| ฉุกเฉินจากอุบัติเหตุ | 10,000เฉพาะวันเกิดเหตุ | ตามจริงต่อเนื่อง 15 วัน |

| เวชศาสตร์ฟื้นฟูหลังออก รพ. ≤60 วัน | – | ตามจริง |

| ล้างไต/เคมี/รังสี/Targeted (ต่อปี) | 5,000,000 | ตามจริง |

| ตรวจวินิจฉัยก่อน/หลัง admit | 10,000 | ตามจริง |

| OPD follow-up ≤30 วัน | 10,000ต่อครั้ง กี่ครั้งก็ได้ | ตามจริง |

| Admit แต่ไม่ใช้สิทธิ์ ชดเชย/คืน | 2,000 | 2,000 |

| Day Surgery / ผ่าตัดเล็ก | ✅ | ✅ |

| เงื่อนไข Copayment | ใช่ | ใช่ |

ตารางเปรียบเทียบผลประโยชน์ระหว่าง BLA Happy Health Premier และ BLA Prestige Health ปลดล็อค

สรุปตัวไหนดี (ตามหมวดหมู่)

จากตารางด้านบน สรุปสั้นๆเพื่อช่วยเพื่อนๆพี่ๆตัดสิน ดังนี้

3.1เบี้ยประกัน

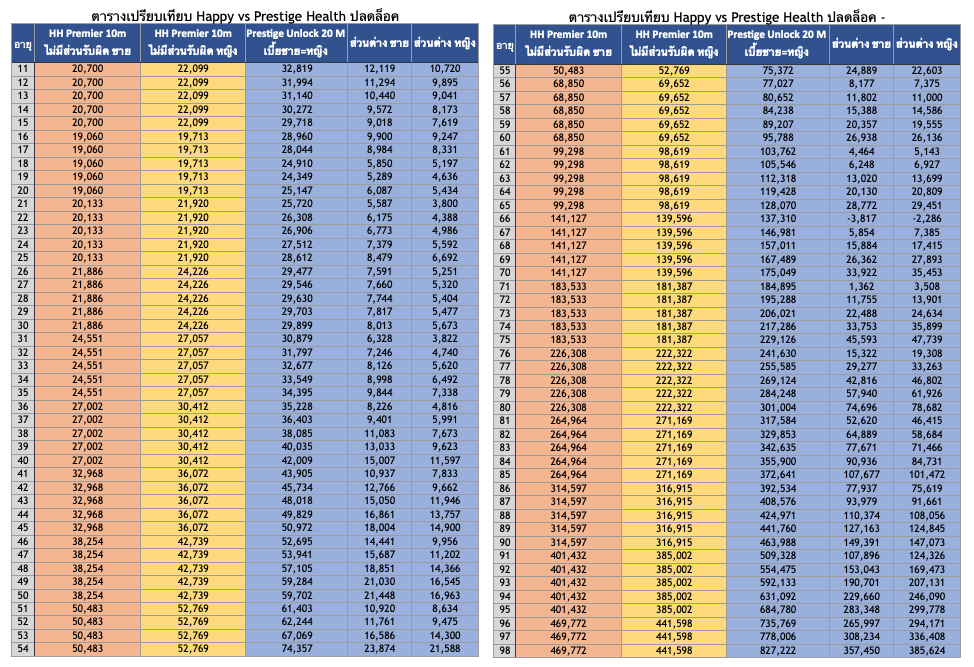

เบี้ยประกัน : จริงๆลำดับแรกในการซื้อประกันอยากให้ตั้งงบไว้ในใจว่า สูงสุดที่เรายอมจ่ายค่าประกันสุขภาพต่อปี คือเท่าไหร่ เพราะว่าแผนประกันนั้น ยิ่งเบี้ยแพงก็ยิ่งครอบคลุมเยอะ

– ถ้ากังวลเรื่องเบี้ยที่สุด แนะนำ HHP

เปรียบเทียบตารางเบี้ยระหว่าง happy health premier และ prestige health ปลดล็อค

3.2วงเงินค่าล้างไต เคมีบำบัด รังสีบำบัด targeted therapy แบบ OPD (หมวด 9-11)

ในหัวข้อนี้จะเห็นว่า PTHU และ HHP ชนะใสๆอย่างเห็นๆ (ก็ Premier และ Prestige สมชื่อเลย) เมื่อเราอายุมากขึ้น โอกาสที่เราจะเป็นโรคร้ายแรงก็สูงขึ้นเช่นกัน เนื่องจากในปัจจุบัน ค่ารักษาเกี่ยวกับมะเร็งนั้นค่อนข้างแพงมากๆ ถึงมากที่สุด

– หากกังวลเรื่องโรคร้ายแรงเป็นอย่างมาก โดยเฉพาะล้างไต การรักษามะเร็ง ฟลุคขออนุญาตแนะนำ HHP หรือ PTHU

3.3ค่าธรรมเนียมแพทย์ผ่าตัด (หมวด 4.3)

จากรายละเอียดในหมวดผ่าตัดที่ HHP, PTHU จ่ายค่าธรรมเนียมแพทย์ผ่าตัดแบบตามจริง ในขณะที่ Happy Health จ่ายตามเปอร์เซนไทล์ที่ 90 ตามอัตราคู่มือแพทยสภา

และ 90 เปอร์เซนไทล์ คือ สมมุติเอาค่าธรรมเนียมแพทย์ทั่วประเทศมาเรียงกันทั้งหมดตั้งแต่ 1-100 จากน้อยไปมาก บริษัทประกันจะจ่ายให้เต็มจำนวนตั้งแต่ละ 1-90 ส่วนลำดับที่ 91-100 จะไม่จ่ายให้ครบทั้งหมด (เกิดส่วนต่างขึ้น) ดังนั้นจะเห็นว่าค่าธรรมเนียมแพทย์อาจเกิดขึ้นได้ในกลุ่มโรงพยาบาลแพงๆหรือคุณหมอที่คิดค่าธรรมเนียมแพงๆ ซึ่งในทางปฏิบัติ หากเราต้องทำการผ่าตัดด้วยประกันแผน BLA Happy Health อาจมีหรือไม่มีส่วนต่างก็ได้ และหากมีจริงๆ ส่วนต่างที่เกิดขึ้นมักไม่สูง เพราะ Happy Health จ่ายมากถึง 90 เปอร์เซนไทล์ซึ่งคุ้มครองให้เยอะมาก

– ดังนั้น หากใช้บริการรพ.กลุ่มโรงพยาบาล high-end หน่อย แนะนำ HHP, PTHU เนื่องจากอาจเกิดค่าธรรมเนียมแพทย์ผ่าตัดที่มีส่วนเกิน อาจสูงถึงหลักหลายพัน หรือหลักหมื่น-สองหมื่นก็เป็นได้

3.4ผลประโยชน์อื่นๆประกอบการตัดสินใจ

อีกจุดนึงที่คนมักมองข้ามไปคือ “ประกันอุบัติเหตุ” ในท้องตลาดปัจจุบัน ประกันอุบัติเหตุที่แนบเพิ่มกับประกันหลักมักต่ออายุได้ถึงแค่อายุ 65 ปี แม้ใน HH, HHP จะมี แต่ PTHU คุ้มครองถึงอายุ 99 ปีเลย! และคุ้มครองต่อเนื่องให้ 15 วันด้วย (ในแผน PTHU)

– ซึ่งผลประโยชน์ดังกล่าวมีในเฉพาะ PTHU เท่านั้น ดังนั้นหาก 3 ปัจจัยดังกล่าวนั้นสำคัญกับคุณ PTHU คือคำตอบสุดท้าย

สรุปตัวไหนดี (ฉบับสรุปของสรุป)

เลือกBLA Happy Health Premier (HHP)

- ผู้ที่ต้องการประกันสุขภาพที่เหมาจ่ายทั้ง ‘ค่าห้อง’ และ ‘ค่ารักษา’ ณ tier นี้จะมีเหลือแค่บริษัทเดียวที่มีประกันสุขภาพแบบเหมาจ่ายค่าห้อง

- ครบจบในตัวเดียว

- มีแผนย่อยแบบ ไม่ deduct และ deduct เป็นแบบ รายครั้ง (30,000, 100,000 บาท)

เลือกBLA Happy Prestige Health ปลดล็อค (PTHU)

รายละเอียดเหมือน HHP ‘ทุกอย่าง’ เพิ่มเติมหลายๆด้าน เช่น

- วงเงินค่ารักษา IPD (จากเดิม HHP max 10 ล้าน → PTHU 20–200 ล้าน)

- วงเงินล้างไต คีโมฯ ฉายแสง targeted therapy แบบไม่นอนรพ. (HHP max 5 ล้านต่อปี แต่ PTHU ขั้นต่ำ 20 ล้านต่อปี ตามแผนวงเงินที่ซื้อเลย)

- คุ้มครองการรักษาด้วยเทคโนโลยีทางเลือกใหม่ๆที่แพทยสภารับรอง ยกตัวอย่างเช่น immunotherapy, proton radiation เป็นต้น ทำให้มีทางเลือกในการรักษาเหมาะกับการเจ็บป่วยมากขึ้น

- มีผลประโยชน์อื่นๆเพิ่มเติม เช่น OPD (แผน 50 ล้านขึ้นไป) คุ้มครอง MRI CT Scan (แบบ OPD ที่ Happy Health ไม่มี) และ ประกันอุบัติเหตุค่ารักษาแบบ OPD ด้วย

- พยาบาลส่วนตัวดูแลที่บ้าน (ตามคำแนะนำแพทย์ 60 วัน)

- มีแผนย่อยแบบ ไม่ deduct และ deduct เป็นแบบ รายปี (50,000 (แผน 20–30M), 100,000 บาท (50M ขึ้นไป))

ดังนั้นหากเราต้องการตัวครบ จบ แบบ Standard แนะนำ Happy Health Premier (HHP)

หากเราต้องการการรักษาที่ดีที่สุดหากมีการเจ็บป่วย แนะนำ Prestige Health Unlock (PTHU) ครับ

ยังเลือกไม่ได้?

ให้เราเป็นความเห็นที่ 2 ให้กับคุณ

✅ ทักมาหาเราหากอยากได้ความเห็นที่สองในการเลือกแบบประกัน

พงศ์ภวัน เศรษฐ์ธนันท์ – ตัวแทน MDRT และ คุณภาพดีเด่น 1 ใน 20 ของประเทศปี 2023 กรุงเทพประกันชีวิต

*ทีมงานจะติดต่อท่านกลับภายใน 30 นาที

คำถามที่พบบ่อย (FAQ)

BLA Happy Health Premier กับ BLA Prestige Health ปลดล็อค ต่างกันอย่างไร?

HHP มีวงเงินค่ารักษา 10 ล้านบาท (ต่อโรคที่ admit) ปรับเบี้ยทุก 5 ปี ส่วน PTHU มีวงเงิน 20 ล้านบาทต่อปี ปรับเบี้ยทุก 1 ปี และครอบคลุมเทคโนโลยีการรักษาใหม่ๆ เช่น immunotherapy, stem cell therapy, proton radiation, robotics รวมถึงค่าภาพวินิจฉัย MRI, CT Scan แบบ OPD ที่ HHP ไม่มี

ถ้ากังวลเรื่องเบี้ยที่สุด ควรเลือกแผนไหน?

ถ้ากังวลเรื่องเบี้ยที่สุด แนะนำ BLA Happy Health Premier (HHP) เพราะเบี้ยถูกกว่า PTHU พอสมควร โดยเฉพาะหากเลือกแผนแบบมีส่วนรับผิด (Deductible 30,000 หรือ 100,000 บาท) จะประหยัดเบี้ยได้ถึง 50–70% และยังครอบคลุมวงเงินคีโมฯ ฉายแสง targeted therapy ที่ 5 ล้านบาทต่อปี

ถ้ากังวลเรื่องโรคร้ายแรง เช่น มะเร็ง ควรเลือกแผนไหน?

หากกังวลเรื่องโรคร้ายแรงเป็นอย่างมาก โดยเฉพาะล้างไต การรักษามะเร็ง ฟลุคขอแนะนำ HHP หรือ PTHU เพราะยาคีโมฯ/Targeted therapy เข็มนึงก็ 100,000 – 200,000 บาทขั้นต่ำ และครบคอร์สก็อย่างต่ำประมาณ 3 ล้านบาท

ค่าธรรมเนียมแพทย์ผ่าตัด HHP และ PTHU จ่ายตามจริงหรือไม่?

HHP และ PTHU จ่ายค่าธรรมเนียมแพทย์ผ่าตัดแบบตามจริง ในขณะที่ Happy Health จ่ายตามเปอร์เซนไทล์ที่ 90 ตามอัตราคู่มือแพทยสภา หากใช้บริการรพ.กลุ่มโรงพยาบาล high-end แนะนำ HHP, PTHU เนื่องจากอาจเกิดส่วนเกินค่าธรรมเนียมแพทย์ผ่าตัดได้ถึงหลักหลายพัน หรือหลักหมื่น-สองหมื่น

ประกันที่มีความรับผิดส่วนแรก (Deductible) คืออะไร?

แผนประกันแบบมีส่วนรับผิด เช่น แผนมีความรับผิดฯ 30,000 บาท หมายความว่า ประกันตัวที่เราซื้อจะเริ่มทำงานตั้งแต่ 30,001 บาทเป็นต้นไป โดยค่าใช้จ่าย 30,000 บาทแรกนี้สามารถเบิกกับที่ไหนก็ได้ที่ไม่ใช่ประกันแผนนี้ เช่น ประกันสุขภาพบริษัทอื่น ประกันสุขภาพบริษัทเดียวกันแต่คนละสินค้า หรือสวัสดิการประกันกลุ่ม

ประกันสุขภาพ New Health Standard คืออะไร?

ประกันสุขภาพที่เปิดตั้งแต่หลังช่วงการแพร่ระบาดของไวรัสโควิด19 จะเป็น New Health Standard ทั้งหมด ประกาศใช้เมื่อต้นปี 2565 โดยมีจุดเพิ่มเติม 3 จุด คือ (1) บริษัทประกันไม่มีสิทธิ์ไม่ต่อสัญญาลูกค้า ยกเว้นเคลมเกินรายได้อย่างน่าสงสัย หรือปกปิดประวัติสุขภาพ (2) รูปแบบเอกสารเสนอขายปรับเป็น 13 หมวดความคุ้มครอง (3) การปรับเบี้ยขึ้นอยู่กับอัตราการเคลมของทุกคนที่ซื้อแผนนั้น (portfolio)

PTHU คุ้มครองประกันอุบัติเหตุถึงอายุเท่าไหร่?

PTHU คุ้มครองประกันอุบัติเหตุถึงอายุ 99 ปี และคุ้มครองต่อเนื่องให้ 15 วัน ในขณะที่ในท้องตลาดทั่วไป ประกันอุบัติเหตุที่แนบเพิ่มกับประกันหลักมักต่ออายุได้ถึงแค่อายุ 65 ปีเท่านั้น

วงเงินค่าล้างไต เคมีบำบัด targeted therapy ของ HHP กับ PTHU ต่างกันแค่ไหน?

HHP ให้วงเงินล้างไต/เคมีบำบัด/รังสีบำบัด/targeted therapy อยู่ที่ 5,000,000 บาทต่อปีกรมธรรม์ ในขณะที่ PTHU จ่ายตามจริง ไม่มีเพดาน ดังนั้นสำหรับโรคมะเร็งที่ครบคอร์สอาจสูงถึง 3 ล้านบาท PTHU จะให้ความคุ้มครองที่อุ่นใจกว่า

แผนไหนเหมาะกับผู้ที่ใช้โรงพยาบาลระดับพรีเมียม เช่น บำรุงราษฎร์ กรุงเทพ พระราม 9?

PTHU เหมาะที่สุด เพราะมีวงเงินค่ารักษา 20 ล้านต่อปี ค่าห้อง 8,000 หรือห้องเดี่ยวมาตรฐานเริ่มต้น สูงสุด 365 วัน รวมถึง MRI, CT Scan แบบ OPD และเทคโนโลยีการรักษาใหม่ๆ เช่น immunotherapy, stem cell, proton, robotics ที่โรงพยาบาลพรีเมียมมักใช้

ตัวแทน MDRT 5 ปีซ้อน (2022–2026) จากกรุงเทพประกันชีวิต ผู้ได้รับรางวัล Prime Minister’s Insurance Awards 2024 ในกลุ่ม Top 20 ของประเทศ ผู้ก่อตั้ง WunLaWealth — ทีมที่ปรึกษาทางการเงินสำหรับแพทย์ ทันตแพทย์ และนักวิชาชีพ

ใบอนุญาตตัวแทนประกันชีวิต 6101035977 · ใบอนุญาตนายหน้าวินาศภัย 6104042298 · ใบอนุญาตผู้แนะนำการลงทุน 104494