เปรียบเทียบประกันสะสมทรัพย์ผลตอบแทนสูง 2569 เพื่อการลดหย่อนภาษี กรุงเทพประกันชีวิต (BEST of BLA)

ประกันสะสมทรัพย์เป็นอีกช่องทางหนึ่งที่ใช้สำหรับลดหย่อนภาษี จะเหมาะกับคนที่โสด หรือไม่มีความห่วงใดๆ โดยในบทความนี้ เราได้คัดเลือกประกันสะสมทรัพย์ตัวเด็ดๆมาให้เพื่อนๆเลือกสรรได้อย่างครบถ้วนตามรายละเอียดด้านล่างนี้

1. ประกันสะสมทรัพย์ลดหย่อนภาษี

ประกันสะสมทรัพย์คืออะไร ประกันสะสมทรัพย์ หรือที่หลายๆคนเรียกกันว่า ประกันเงินออม คือ ประกันชีวิตชนิดหนึ่งที่มีการ “การันตี” เงินคืนตามสัญญาโดยบริษัทประกันในรูปแบบของ “เงินก้อนเมื่อครบสัญญา” และ/หรือ “เงินคืนระหว่างสัญญา”

เหมาะกับใครบ้าง

- ผู้ที่ต้องการออมเงิน/ฝากเงินโดยที่เงินต้น “ไม่หาย”

- คนที่ไม่สามารถรับความเสี่ยงจากการลงทุนได้

- ผู้ที่ต้องการลดหย่อนภาษีประกันชีวิต 100,000 บาทแรกให้เต็ม

- ผู้ที่ต้องการลดความเสี่ยงจากการลงทุนโดยการลงทุนในประกันสะสมทรัพย์ที่ “ปราศจากความเสี่ยง”

1.1 ประกันสะสมทรัพย์ลดหย่อนภาษีได้ต้องมีเงื่อนไขอะไรบ้าง

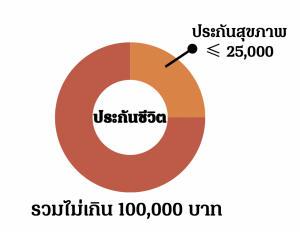

ประกันสะสมทรัพย์จะถูกจัดอยู่ในหมวดประกันชีวิต ดังนั้นจะสามารถลดหย่อนภาษีได้ตามจริงแต่ไม่เกิน 100,000 บาท โดยประกันตัวนั้นจะต้องคุ้มครองอย่างน้อย 10 ปี โดยประกันสุขภาพจะเป็น subset ของประกันชีวิตอีกที ที่สามารถลดหย่อนได้ตามจริงแต่ไม่เกิน 25,000 บาทตามรูปด้านล่างนี้

2. แผนประกันสะสมทรัพย์ที่แนะนำ

วิธีการอ่านตัวเลข: ตัวเลขที่น้อยกว่า = จำนวนปีที่ส่งเบี้ย

เลขที่มากกว่า = จำนวนปีที่คุ้มครอง / คุ้มครองถึงอายุเท่าไหร่

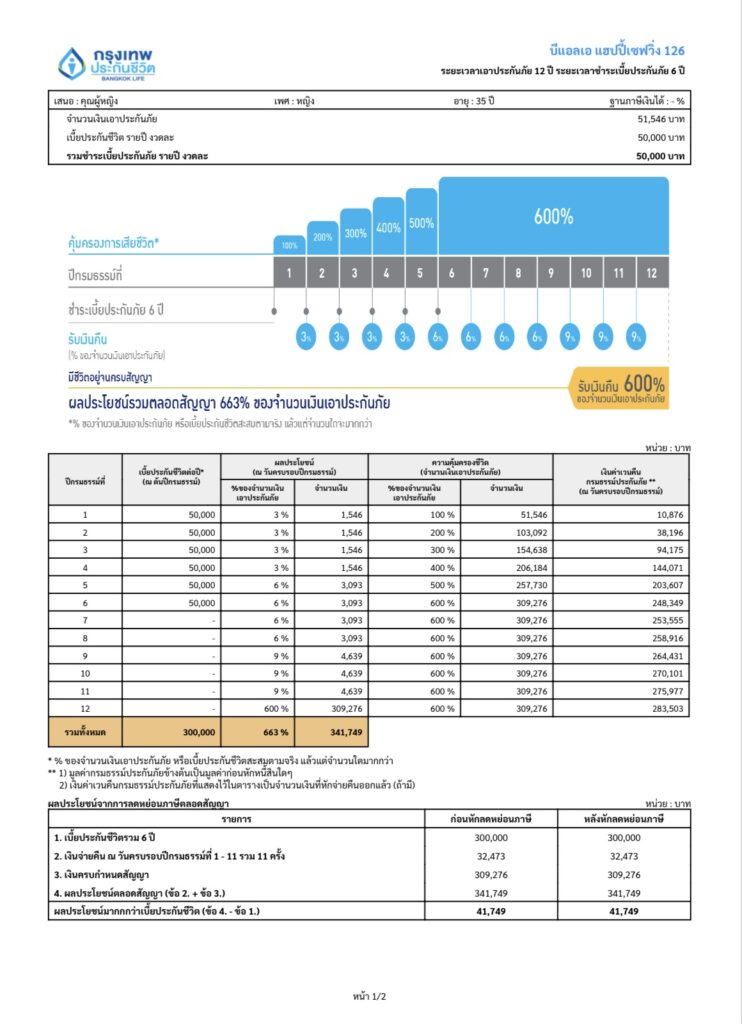

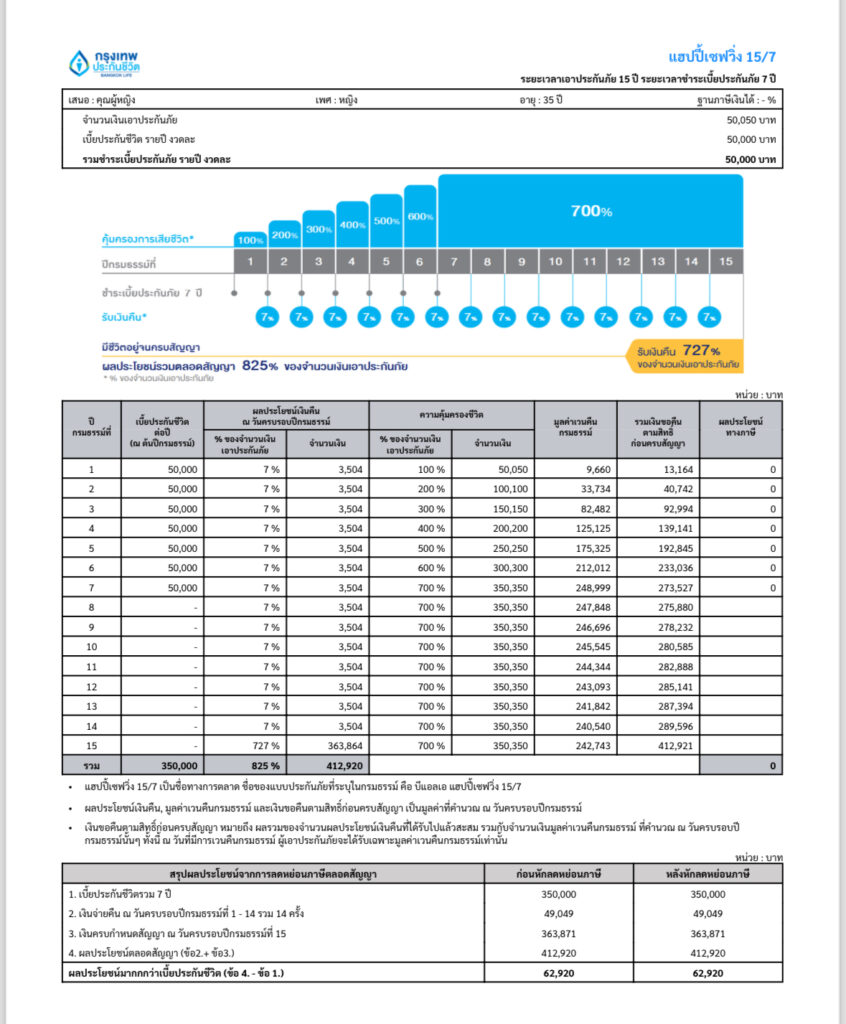

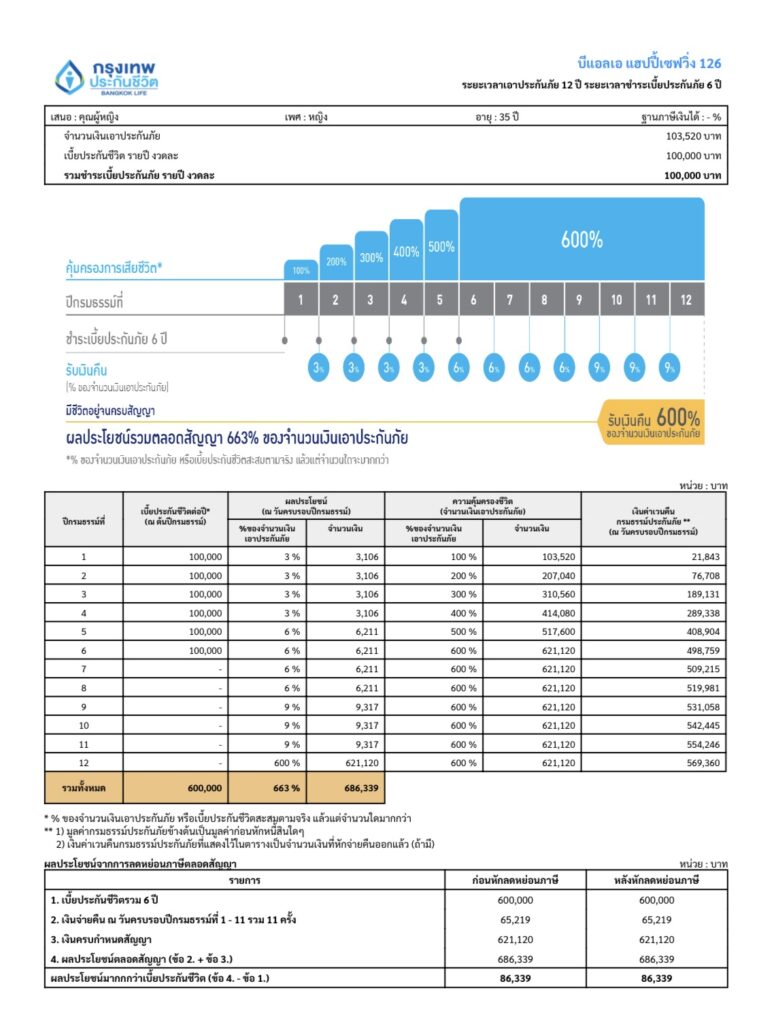

2.1 สายจ่ายสั้น รับเงินไว!

– แนะนำแผน 12/6 และ 15/7

- เบี้ยเริ่มต้น: เพียง 50,000 บาทต่อปี!

- จุดเด่น:

ผลตอบแทนสูง

ได้เงินคืนเร็ว

ไม่ต้องตรวจสุขภาพ คนมีโรคประจำตัวก็สามารถทำได้

2.2 สายชอบความคุ้มครองสูงงงงงงงงง

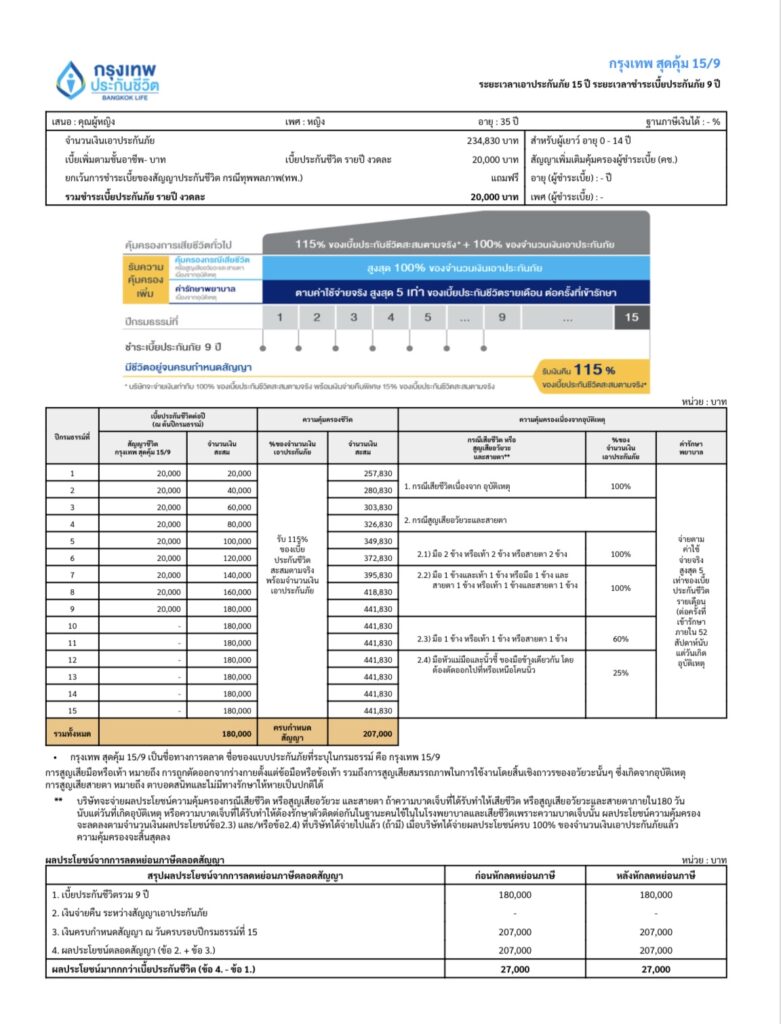

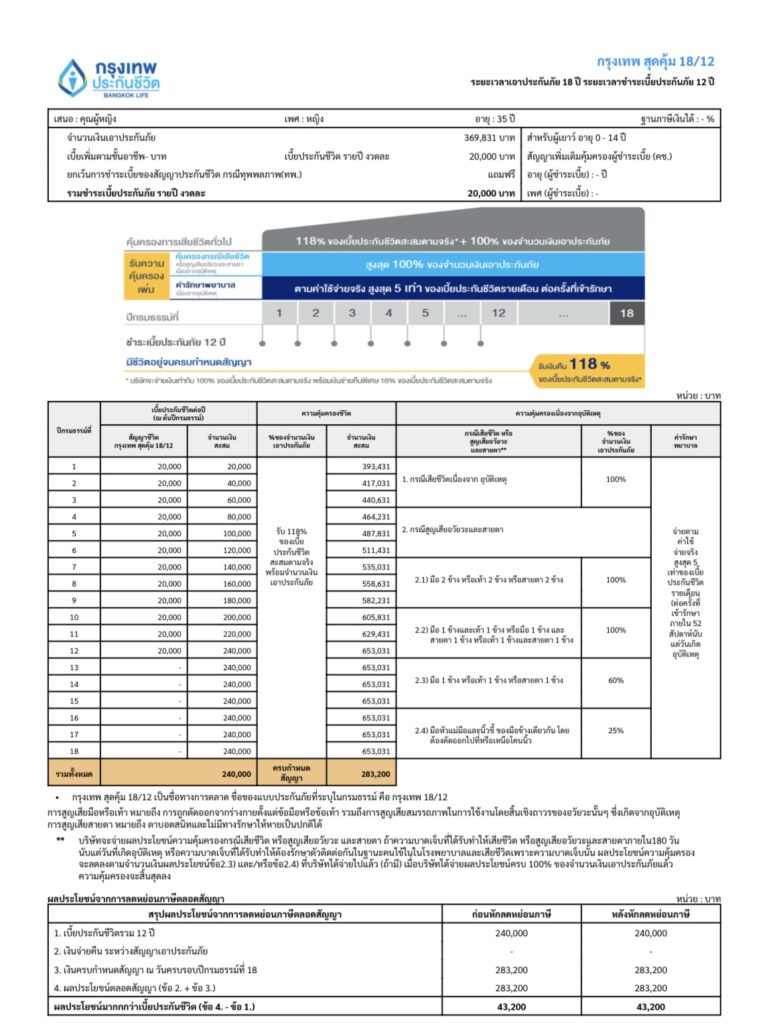

- แนะนำแผน 15/9 และ 18/12

รายละเอียด

- เบี้ยเริ่มต้น: เพียง 20,000 บาทต่อปี!

- การรับเงิน:

ช่วงที่จ่ายเบี้ย: ไม่มีเงินคืนระหว่างสัญญา แต่ได้เป็นประกันอุบัติเหตุเสียชีวิต และค่ารักษาแทนไม่ได้รับเงินคืนระหว่างสัญญา แต่ได้เป็นประกันอุบัติเหตุเสียชีวิต และค่ารักษาแทน

ครบสัญญา: ได้รับเงินก้อน - จุดเด่น:

ผลตอบแทนสูง

เบี้ยเริ่มต้นถูก

แถมฟรี! ประกันอุบัติเหตุ

คุ้มครองประกันชีวิตทุนประกันสูง

ยิ่งทำตอนอายุน้อยยิ่งคุ้ม

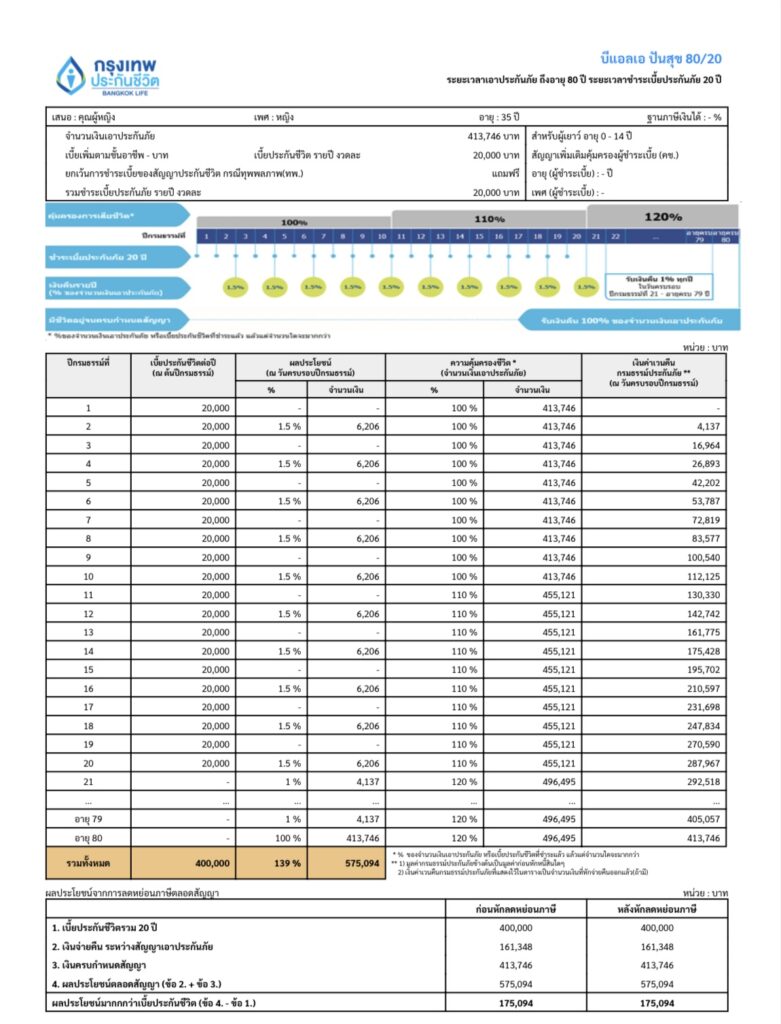

2.3 สายเกษียณเร็ว

- เบี้ยเริ่มต้น: เพียง 20,000 บาทต่อปี!

- การรับเงิน:

ช่วงที่จ่ายเบี้ย: ได้รับเงินคืนปีเว้นปี

หลังจากจ่ายเบี้ยครบแล้ว: ได้รับเงินคืนทุกปีจนถึงอายุ 80 ปี!

ครบสัญญา: ได้รับเงินอีกก้อนนึง - จุดเด่น:

ผลตอบแทนสูง

รับบำนาญทุกปีตั้งแต่ปีที่ 21 อายุ 80 ปีรับเงินอีก 1 ก้อนใหญ่!

ยิ่งทำตอนอายุน้อยยิ่งคุ้ม

3. ลดหย่อนภาษีครึ่งปี/เต็มปี ต้องซื้อค่าลดหย่อนอะไร เมื่อไหร่บ้าง?

2.1 หากคุณเป็นคนที่มีรายได้ 40(5)-40(8) ในครึ่งปีแรกตั้งแต่วันที่ 1 ม.ค.-30 มิ.ย. ของทุกปีเกิน 60,000 บาท (รวมแพทย์และทันตแพทย์ด้วย) คุณจะมีหน้าที่ต้องยื่นภาษีครึ่งปี

ดังนั้นคุณจะต้องรีบซื้อสินค้าลดหย่อนภาษี ไม่ว่าจะเป็นประกัน / กองทุน ตามสิทธิ์ที่คุณสามารถซื้อได้ก่อน 30 มิ.ย. โดยอัตรา/ตารางค่าลดหย่อนต่างๆสามารถดูได้จากหน้า web page ด้านล่างนี้ (link)

2.2 แต่หากคุณเป็นมนุษย์เงินเดือน ยื่นภาษีเต็มปีอย่างเดียว ยื่นภาษีทีปีหน้านู่นเลย และจะต้องซื้อค่าลดหย่อนต่างๆให้เสร็จสรรพก่อน 30 ธ.ค. 2567

แต่ แต่ แต่อย่างไรก็ตามคุณจะต้องเช็คกับสาขา หรือที่ปรึกษาการเงินของคุณว่าเขาปิดระบบวันไหน เช่น ที่กรุงเทพประกันชีวิต กองทุนปิด 25 ธ.ค. ส่วนประกันปิด 30 ธ.ค. 23.59 น.

4. คำถามที่พบบ่อย (FAQ)

1. ทำไมถึงควรซื้อประกันผ่านตัวแทน

เพราะเรื่องการบริการหลังการขาย

ลูกค้าหลายท่านต้องการการบริการหลังการขายที่ดี ไม่ว่าจะเรื่องประกันสุขภาพ หรือแม้แต่ประกันสะสมทรัพย์ที่หลายๆคนก็คงคิดว่า “ไม่เห็นมีอะไรต้องบริการเลย”

แต่ทราบหรือไม่ว่าหลายๆครั้ง ก็มักเกิดปัญหาขึ้นจริงๆ เช่นเปลี่ยนบัญชีแล้วลืมแจ้งบริษัทประกัน การมีผู้ช่วยส่วนตัวคอยบริการ ช่วยดำเนินการต่างๆให้ ทำให้คุณสามารถโฟกัสกับงานของคุณ และลดความปวดหัวได้มากจริงๆ

2. จุดเด่นประกันสะสมทรัพย์กรุงเทพประกันชีวิต คืออะไร

ประกันสะสมทรัพย์กรุงเทพประกันชีวิตมีให้เลือกหลากหลายมากๆ ไม่ว่าจะ

1.ระยะเวลาส่งเบี้ยสั้น ยาว

2.มี/ไม่มี ปันผล

สามารถสอบถามได้ที่ LINE OA @wunlawealth ของเราครับ

3. ประกันสะสมทรัพย์เบี้ยเริ่มต้นขั้นต่ำเท่าไหร่

หากเป็นแผนที่ส่งสั้น เช่น 12/6 เบี้ยเริ่มต้นที่ 50,000 บาท

แต่หากเป็นเบี้ยที่ส่งยาวหน่อยจะเริ่มต้นที่ 10,000-12,000 บาท

ประกันสะสมทรัพย์ 2564 pantip ประกันสะสมทรัพย์ 2565 ประกันสะสมทรัพย์ 2564 เปรียบเทียบ ประกันสะสมทรัพย์ ระยะสั้น ประกันสะสมทรัพย์ fwd ดีไหม pay non par

![LGBTQ+ สามารถทำประกันได้ไหม? [2023 Pride Month edition]](https://www.wunlawealth.com/wp-content/uploads/2023/06/Screen-Shot-2023-06-01-at-9.59.12-PM-min-768x510.png)