Ep.4 ประกัน Unit Linked คืออะไร? เหมาะกับเราไหม + เช็คลิสต์ก่อนตัดสินใจซื้อ

ประกัน Unit Linked คืออะไร? เหมาะกับเราไหม + เช็คลิสต์ก่อนตัดสินใจซื้อ

🔍 ทุกภาพในบทความนี้คลิกได้เพื่อขยายดูชัดๆ

“ฟลุคครับ ประกัน Unit Linked คืออะไร? แล้วเหมาะกับเราไหม?” — นี่คือคำถาม Top 1 ที่ลูกค้าฟลุคถามตลอด 6 ปีที่ทำงานในวงการประกันชีวิตครับ

ส่วนใหญ่คนที่ถามคือคนที่เพื่อนชวน หรือเห็นโพสต์ในพันทิป — ลังเล ไม่แน่ใจ ไม่รู้จะตัดสินใจยังไง ฟลุคเข้าใจครับ เพราะ UL เป็นสินค้าทางการเงินที่ เข้าใจผิดมากที่สุด ในตลาดประกันชีวิตไทย ถ้าซื้อผิดตัว ผิดวัตถุประสงค์ มันคือกรมธรรม์ที่ ดูดเงินคุณไปเรื่อยๆ โดยที่คุณไม่รู้ตัว แต่ถ้าซื้อถูก มันคือเครื่องมือบริหารความเสี่ยงที่ทรงพลังที่สุดตัวหนึ่ง

ฟลุคเคยเขียนเรื่องนี้ไว้ 3 ตอน รวมกันเป็นหมื่นคำ — แต่ถ้าคุณมีเวลาแค่ 5 นาที โพสต์นี้คือฉบับสรุปครบ เริ่มจาก “UL คืออะไร” จนถึง “เช็คลิสต์ก่อนเซ็นสัญญา” — บอกตรงๆแบบที่ฟลุคจะบอกน้องชายตัวเองครับ

ประกัน Unit Linked คืออะไร — ตอบใน 1 ประโยค: Unit Linked คือ ประกันชีวิตควบการลงทุน เบี้ยที่จ่ายจะถูกแบ่งเป็น “ส่วนคุ้มครองชีวิต” + “ส่วนลงทุนในกองทุนรวมที่คุณเลือกเอง” — เบี้ยถูกกว่าประกันแบบดั้งเดิม แต่แลกมาด้วยความเสี่ยงจากการลงทุนที่ผู้ทำประกันต้องรับเอง

1. ประกัน Unit Linked คืออะไร + ทำงานยังไง

Unit Linked (UL) แปลไทยเป็นไทยก็คือ “ประกันชีวิตควบการลงทุน” — บริษัทเปิดให้คุณเอาส่วนที่เหลือจากเบี้ย ไปลงทุนในกองทุนรวมเอง แทนที่บริษัทจะลงทุนให้แบบประกันรุ่นเก่า (ซึ่งกฎหมายบังคับลงเฉพาะตราสารหนี้/พันธบัตรเท่านั้น)

ฟลุคจะอธิบายแบบง่ายๆแบบที่ใช้คุยกับลูกค้าจริงๆบนโต๊ะกาแฟครับ — เริ่มจาก “เบี้ยที่คุณจ่าย” บริษัทจะหัก “ค่าธรรมเนียม” ออกไปก่อน เงินที่เหลือถึงเข้ากองทุน:

เข้ากองทุนรวม

ฟลุคทำภาพ 2 แบบให้ดูครับ — เปรียบเทียบ “ตอนยังจ่ายเบี้ย” กับ “ตอนหยุดส่งเบี้ย (Premium Holiday)” ว่าเงินมันวิ่งคนละทาง:

จ่ายเบี้ย

Unit Link

(หักค่าธรรมเนียม)

หยุดส่งเบี้ย

Unit Link

Premium Holiday

(จ่ายแทน)

ฟีเจอร์นี้ชื่อว่า “Premium Holiday” — เป็นจุดเด่นที่ประกันแบบดั้งเดิมทำไม่ได้ครับ ลืมจ่ายปุ๊บประกันหลุดทันที ส่วน UL ยังคุ้มครองต่อตราบที่ในกองทุนยังมีเงินพอ ฟลุคบอกตรงๆว่าฟีเจอร์นี้ช่วยลูกค้าฟลุคไว้หลายเคสแล้ว

เบี้ย UL มี 3 ประเภท — RP / RTU / ATU แตกต่างกันยังไง?

ส่วนนี้สำคัญมาก ลูกค้าฟลุคหลายคนซื้อ UL ไปแล้วยังงงเรื่องนี้อยู่เลย 5555 ฟลุคทำภาพให้ดูชัดๆครับ — RP เป็น “ฐาน” ของกรมธรรม์ (ภาคบังคับ + กำหนดทุนคุ้มครอง + ค่าธรรมเนียมเยอะที่สุด) ส่วน RTU/ATU เป็น “ส่วนเสริม” ที่วิ่งเข้ากองทุนเกือบตรงๆ (ค่าธรรมเนียมน้อย):

เบี้ยภาคบังคับ

เป็นตัวกำหนดทุนคุ้มครอง

ไม่บังคับ จ่ายประจำ

เน้น “ลงทุน”

ปีไหนใส่ก็ได้

เน้น “ลงทุน”

💡 ถ้าฟลุคเป็นคุณ — เริ่มจาก RP ขั้นต่ำ 12,000 บาทก่อนครับ ใช้กำหนดทุนคุ้มครองให้พอกับสิ่งที่ต้องการ พอเริ่มเข้าใจระบบแล้วค่อยพิจารณา RTU/ATU เพิ่มถ้าอยากให้เงินในกองทุนโตเร็วขึ้น — แต่อย่าลืมว่ามันคือ “ประกัน” ไม่ใช่ “กองทุนรวม” นะครับ

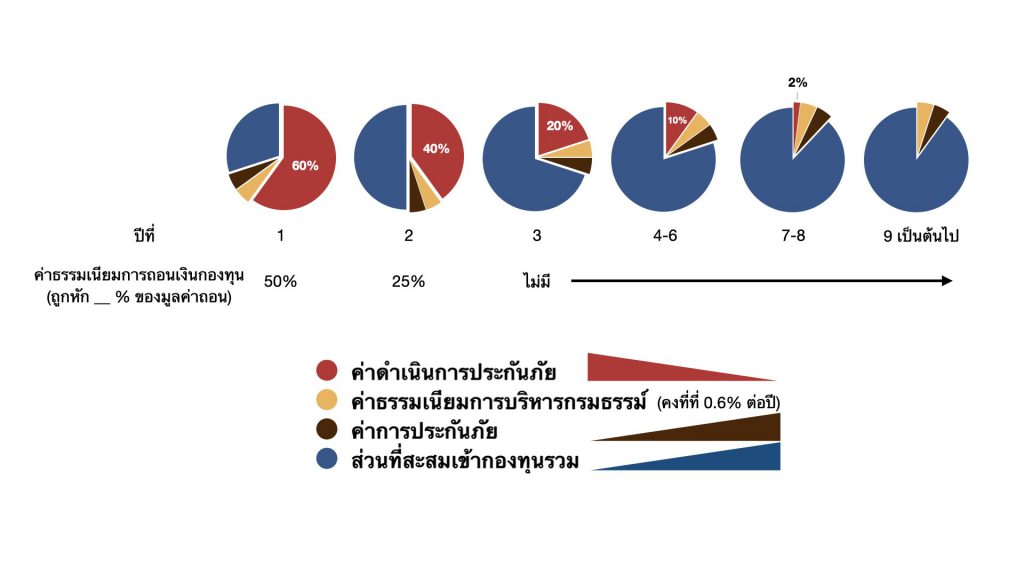

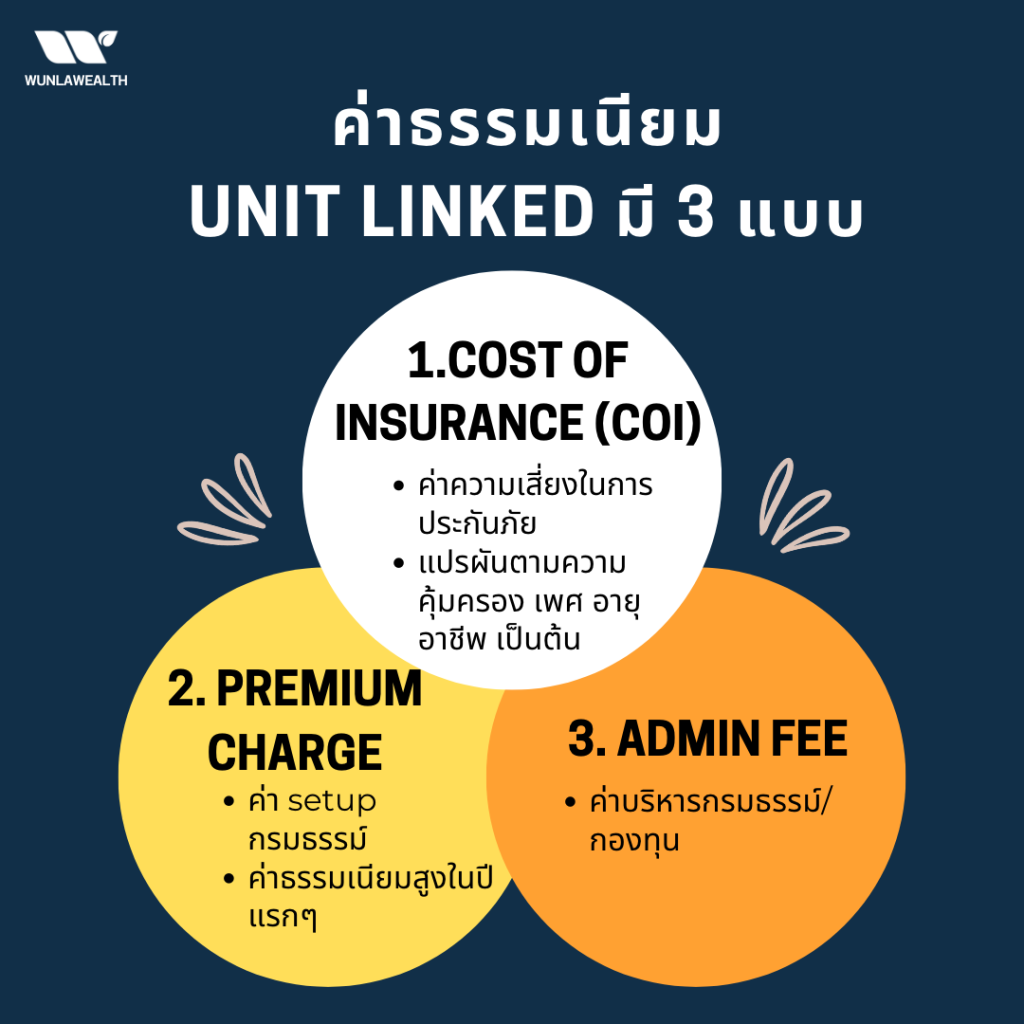

ค่าธรรมเนียม UL มี 3 ก้อน — รู้ก่อนซื้อ ไม่งงทีหลัง

| ค่าธรรมเนียม | คืออะไร | เท่าไหร่ (BLA) |

|---|---|---|

| COI (Cost of Insurance) | ค่าที่บริษัทรับความเสี่ยงให้คุณ | แปรผันตามเพศ/อายุ/ทุนคุ้มครอง |

| Premium Charge | ค่า Setup กรมธรรม์ของเบี้ย RP | ปีแรก 60% → ปีที่ 9+: 0% |

| Admin Fee | ค่าบริหารกรมธรรม์ | 0.6% ต่อปี (หักจากมูลค่ากองทุน) |

💡 ที่ค่าธรรมเนียมปีแรก 60% หลายคนตกใจ — ฟลุคบอกตรงๆครับ ประกัน Whole-life ดั้งเดิมก็หักแบบนี้เหมือนกัน แค่บริษัทไม่ได้แจกแจงให้ดู ส่วน UL เปิดเผยทุกอย่าง — ฟลุคมองว่านี่คือ “จุดดี” เพราะคุณรู้ว่าเงินคุณไปไหน ไม่ใช่ “จุดเสีย” อย่างที่คนชอบบ่นกัน

อ่านละเอียดเพิ่มเติม: Ep.1 Unit Linked คืออะไร · Ep.2 หลักการทำงาน UL

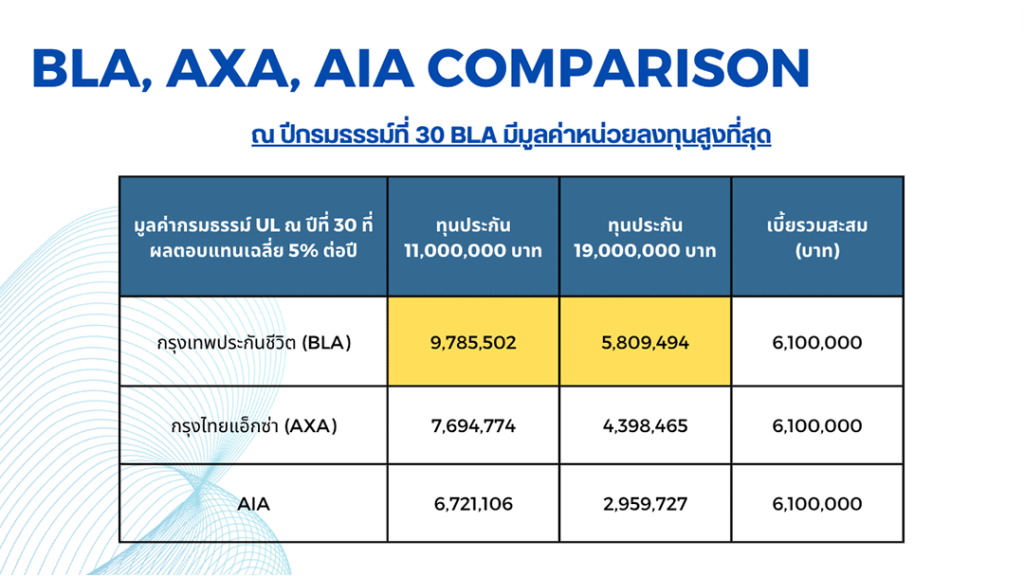

2. ทำไมต้อง BLA Premier Link?

ถ้าตัดสินใจซื้อ UL แล้ว ฟลุคแนะนำ BLA Premier Link เป็นอันดับแรกครับ — ไม่ใช่เพราะฟลุคเป็นตัวแทน BLA นะครับ แต่เพราะ ค่าธรรมเนียมต่ำที่สุดในกลุ่ม UL → มูลค่าเงินสุดท้ายในกองทุนสูงที่สุด — ตรงๆแบบนี้เลยครับ

📊 ข้อมูลเปรียบเทียบจริง (จาก Ep.3 BLA Premier Link):

เปรียบเทียบ Unit Linked ของ ผู้ชายอายุ 39 ปี ส่งเบี้ย RP ปีละ 200,000 บาท เป็นเวลา 30 ปี:

✅ BLA มีมูลค่าหน่วยลงทุน UL สูงที่สุดที่ทุกระดับความคุ้มครอง เมื่อเทียบกับ AXA และ AIA

หลักคิด: ค่าธรรมเนียมต่ำ 0.1% ต่อปี ดูเหมือนน้อยใช่ไหมครับ — แต่ทบไป 30 ปี แตกต่างกันเป็นแสน ครับ พลังของดอกเบี้ยทบต้น (compound) มันโหดมาก

4 จุดเด่นเฉพาะ BLA

- Premium Holiday — หยุดพักจ่ายเบี้ยกลางทางได้ (บริษัทขายเงินในกองทุนมาจ่ายค่าธรรมเนียมแทน)

- Automatic Fund Rebalancing — บริษัทปรับสัดส่วนพอร์ตให้กลับมาตามที่คุณตั้งทุกปี ฟรี

- Fund Switching ฟรี ไม่จำกัด — สับเปลี่ยนกองข้าม บลจ. ได้โดยไม่เสียค่าธรรมเนียม (ค่ายอื่นเก็บ)

- COI หลัก Corridor — ยิ่งเงินในกองทุนคุณเยอะ ค่า COI ลดลง (ค่ายอื่นไม่มีระบบนี้)

กองทุนให้เลือก 18 กอง จาก 6 บลจ. — ฟลุคใช้ Core 3 กอง

BLA มีกองทุนให้เลือก 18 กองจาก 6 บลจ. ชั้นนำ — บัวหลวง · กรุงศรี · เกียรตินาคินภัทร · พรินซิเพิล · ทิสโก้ · ONEAM

คำถามที่ฟลุคได้รับบ่อยที่สุดคือ “ฟลุค จัดพอร์ตยังไงดี กองไหนคุ้ม?” — ฟลุคจะตอบตรงๆครับ ฟลุคใช้ 3 กองทุน Core นี้กับลูกค้าส่วนใหญ่:

🎯 Core 3 กองที่ฟลุคใช้จัดให้ลูกค้า — สูตรเรียบง่ายแต่ปลอดภัยระยะยาว:

- BGLOBAL (บัวหลวง) — หุ้นต่างประเทศ theme กระจายทั่วโลก

- PRINCIPAL GOPP-C — Global Opportunity theme หุ้นโลก growth

- KFSPLUS-A (กรุงศรี) — ตราสารหนี้ผลตอบแทนดี buffer ลดความผันผวน

ทำไมเลือก combination นี้? เพราะตลาดหุ้น ผันผวนและเปลี่ยนแปลงตลอดเวลา ปีหนึ่งหุ้นเทคนำ ปีต่อไปอาจเป็นพลังงาน ปีถัดไปอาจเป็นจีน — ใครจะรู้ได้?

การลงทุนใน “Global Theme” เป็นหนึ่งในตัวเลือกที่ดีที่สุดในระยะยาวครับ เพราะไม่ต้องกังวลว่าจะเลือกตัวผิด — ในเมื่อเรากระจายไปทั่วโลกแล้ว ภูมิภาคไหนรุ่ง คุณก็ได้ส่วนแบ่งจากตรงนั้น ส่วน KFSPLUS-A เป็นตราสารหนี้ช่วย buffer ความผันผวน — เหมือนสายเข็มขัดนิรภัยในการลงทุนระยะยาวครับ

ฟลุคไม่ได้บอกว่า BLA ดีที่สุดในทุกมิติครับ — แต่สำหรับคนที่ถือยาว 20–30 ปี BLA ได้เปรียบเชิงค่าธรรมเนียมระยะยาวอย่างมีนัยสำคัญ → มูลค่าเงินสุดท้ายในกองทุนสูงกว่า

3. ตัวอย่างใช้จริง 3 เคส

📐 ก่อนเข้าเคส — เรื่องที่ต้องรู้: “ทุนประกัน UL ทำได้เท่าไหร่?”

ทุนประกันที่ทำได้ของ Unit Linked อยู่ที่ 50–250 เท่าของเบี้ยที่จ่าย — ขึ้นอยู่กับ:

- 👤 เพศ — ผู้หญิงทำได้สูงกว่า (เพราะอายุขัยเฉลี่ยยาวกว่า)

- 📅 อายุ — ยิ่งอายุมาก ทุนสูงสุดที่ทำได้จะ น้อยลง

- 🏢 บริษัทประกัน — แต่ละค่ายตั้งช่วงทุนแตกต่างกัน

ที่ BLA (Premier Link):

- เพศชาย: 50–200 เท่า ของเบี้ย RP

- เพศหญิง: 50–250 เท่า ของเบี้ย RP

⚠️ ไม่ควรเลือกทุนสูงสุด! ถ้าเลือกทุนสูงเกินไป ค่า COI จะกินเงินในกองทุนเร็วมาก — หากเงินในกองทุนไม่พอจ่ายค่าธรรมเนียม ประกันจะหลุดทันที

👉 ปรึกษาตัวแทนของคุณให้ simulate ตัวเลขก่อน — เลือกทุนกลางๆ (≈ 100 เท่า) จะปลอดภัยที่สุดครับ

เคสที่ 1: คุณพัฒน์ — หัวหน้าครอบครัวอายุน้อย “ทุนสูง เบี้ยต่ำ”

สถานการณ์: คุณพัฒน์ ผู้ชายอายุ 28 ปี เพิ่งแต่งงาน ภรรยาเพิ่งคลอดลูกคนแรก งบประกันชีวิตจำกัดประมาณ 12,000 บาท/ปี แต่อยากได้ความคุ้มครองให้ครอบครัว

💡 ผลลัพธ์ที่ฟลุคจัดให้คุณพัฒน์:

| เบี้ยที่จ่าย | 12,000 บาท/ปี |

| ทุนคุ้มครองชีวิต | 2,000,000 บาท (167 เท่าของเบี้ย!) |

| ระยะเวลาส่ง | DIY ได้ — 10 / 20 / 30 ปี → คุ้มครองถึง 80 / 85 / 99 |

แม้สัญญาระบุ 99/99 (จ่ายเบี้ยถึงอายุ 99) แต่ในความเป็นจริง DIY ได้ — เลือกจ่ายเบี้ยกี่ปีก็ได้ ตามที่วางแผนชีวิตไว้

คุณจะเห็นใช่ไหมครับว่าเพียงแค่เบี้ย 12,000 บาท ก็สามารถทำประกันที่สูงถึง 2,000,000 บาท ได้* (ขึ้นกับอายุ และเพศอีกครั้ง) ดังนั้นเราสามารถนำเงินส่วนอื่นไปลงทุน หรือไปเพิ่มพูนมูลค่าด้วยวิธีอื่นได้ด้วยเช่นกัน — ฟลุคจะพาไปดูตัวอย่างจริงในเคสที่ 2 ครับ

เคสที่ 2: UL vs ซื้อประกัน + กองทุนแยกกัน

หลายคนถามว่า “ซื้อ UL ใบเดียวเลย vs ซื้อประกันแยก + กองทุนแยก แบบไหนดีกว่ากัน?” — คำตอบขึ้นอยู่กับ “จุดประสงค์” ของคุณครับ

ก่อนตอบ — เรื่องที่หลายคนไม่รู้: Unit Linked มี 2 ชนิด

📘 ชนิดที่ 1: BLA Premier Link

“ทุนสูง เบี้ยต่ำ” — เน้นความคุ้มครองชีวิตในเบี้ยที่ต่ำ

- เบี้ยเริ่มต้น 12,000 บาท/ปี

- ทุน 50–200 เท่าของเบี้ย (ชาย) / 50–250 เท่าของเบี้ย (หญิง)

- เหมาะกับ หัวหน้าครอบครัวที่มีงบจำกัด ต้องการคุ้มครองสูง

- ตัวอย่าง: เบี้ย 12,000 → ทุน 2,000,000 บาท

📗 ชนิดที่ 2: BLA Wealth Link

“ส่งต่อมรดก + ลงทุน” — ทุนคุ้มครองมากกว่าเบี้ยที่ส่ง + กองทุนโตตามการลงทุน

- เบี้ยเริ่มต้น สูง (เช่น 1,000,000 บาท)

- ทุนคุ้มครอง ≈ 1.3 เท่าของเบี้ย (เช่น เบี้ย 1M → ทุน 1.3M)

- กองทุนที่ใส่เข้าไป โตตามมูลค่าการลงทุนที่จัดสรร

- เหมาะกับ คนที่อยากส่งต่อมรดก หรือห่วงคนข้างหลัง

- ค่าธรรมเนียมต่ำกว่าชนิดแรก เพราะ COI ต่ำ

สนใจ Wealth Link? ทักฟลุคหลังไมค์มาคุยรายละเอียดได้ครับ

⭐ Unit Linked (UL) ในเล่มเดียวด้วยเงินก้อนใหญ่ vs ซื้อประกันกับกองทุนแยกกัน — เลือกตามจุดประสงค์

🛡️ ถ้าจุดประสงค์ = ความคุ้มครอง / มรดก

→ ซื้อ Unit Linked

เพราะ UL ให้ทุนคุ้มครอง มากกว่าเบี้ยที่ส่ง และจ่ายเป็นก้อนทันทีเมื่อเกิดเหตุ — กองทุนรวมเฉยๆทำไม่ได้

📈 ถ้าจุดประสงค์ = ลงทุนเพิ่มมูลค่าเงิน

→ ซื้อกองทุนรวมแยกดีกว่า

เพราะค่าธรรมเนียมกองทุนรวมอย่างเดียวต่ำกว่า UL มาก ไม่ต้องเสียค่าธรรมเนียมฝั่งประกัน (COI, Premium Charge ฯลฯ)

💡 แต่เราทำแบบ Hybrid ได้ด้วยเช่นกันครับ! — ซื้อ UL + กองทุนรวมแยกกัน โดย UL ซื้อให้เพียงพอต่อความต้องการ ส่วนที่เหลือไปลงทุนในกองทุนรวมหรือการลงทุนแบบอื่น เช่นตัวอย่างของฟลุคด้านล่างครับ

💡 ตัวอย่าง: ฟลุคเป็นผู้ชายโสด ดูแลพ่อแม่ + ลูก มีเงิน 100,000 บาท/ปี

ในเคสนี้ฟลุคมีความรับผิดชอบหลายด้าน — ทั้งความคุ้มครอง (ห่วงพ่อแม่+ลูก) + ลงทุน + ลดหย่อนภาษี ฟลุคจะจัดสรรแบบนี้ครับ:

| รายการ | จำนวน (บาท) | จุดประสงค์ |

|---|---|---|

| Unit Linked (BLA Premier Link) | 50,000 | ทุน 5 ล้าน (~100 เท่า) — ห่วงพ่อแม่+ลูก ถ้าเกิดเหตุได้เงินก้อนทันที |

| กองทุนรวม | 10,000 | ลงทุนระยะยาว ค่าธรรมเนียมต่ำกว่า UL — flexible ดึงเงินได้ |

| RMF / ThaiESG | 30,000 | ลดหย่อนภาษี เต็มจำนวน 100% — ทำให้คืนภาษีได้เยอะ |

| หุ้นไทย/ตปท. | 10,000 | ลงทุนเอง (สำหรับคนที่ชอบลงทุน) |

| รวม | 100,000 | ครอบคลุมทั้งคุ้มครอง + ลงทุน + ลดหย่อน |

(ตัวเลขคร่าวๆ: ทุก 1 ล้านความคุ้มครอง = เบี้ยประมาณ 10,000 บาท)

❌ ไม่ควรทำแบบนี้: ใส่ 100,000 ลง UL ใบเดียว — ค่าธรรมเนียมปีแรกๆกินส่วนใหญ่ไป, ไม่ได้ลดหย่อน ThaiESG/RMF (เสียโอกาสคืนภาษีหลายหมื่น), ขาดสภาพคล่อง — แนะนำปรึกษาที่ปรึกษาการเงินของท่านหรือทักฟลุคหลังไมค์ได้ครับ

เคสที่ 3: คุณจักร — Long-term Healthcare เบี้ยประกันสุขภาพคงที่

นี่คือเคสที่ฟลุคอยากให้คุณอ่านละเอียดที่สุดในบทความนี้ครับ — เพราะ Long-term Healthcare คือเรื่องที่คนไทยส่วนใหญ่ วางแผนช้าเกินไป แล้วมารู้ตัวอีกทีตอนเบี้ยประกันสุขภาพหลังอายุ 60 พุ่งจนจ่ายไม่ไหว

การวางแผน Long-term Healthcare (ประกันสุขภาพระยะยาวจนเกษียณ) มีหลายวิธี — ขึ้นกับสไตล์ทางการเงินของแต่ละคน ฟลุคแนะนำลูกค้า 2 แบบหลัก:

📌 เหมาะกับใคร? — เช็คตัวเองก่อน

🅰️ UDR (ประกันสุขภาพเบี้ยคงที่)

เหมาะกับ:

- คนที่ มีกำลังส่งเบี้ย และวางแผนส่งยาวตลอดไป

- มั่นใจว่า แผนนี้คือดีที่สุดแล้ว ไม่เปลี่ยนแน่ (ถ้ามีแผนดีขึ้นในอนาคต ต้องซื้อเสริม จุดนั้นจุดนี้ จนเบี้ยรวมแพงเกินจริง)

- คนอายุน้อย ต้องการแพลนระยะยาวจนเกษียณ — โดยเฉพาะช่วงไม่มีรายได้

- ต้องการ all-in-one solution ไม่อยากนั่งจำว่าต้องจ่ายเบี้ยปีไหน (ลืม = ประกันหลุด)

🅱️ ลงทุนเอง + จ่ายเบี้ยปกติ

เหมาะกับ:

- คนที่ ต้องการ flexibility เผื่อเปลี่ยนแผน/บริษัทในอนาคต

- มี วินัยการลงทุน — เก็บเงินสะสมจริง ไม่ใช้ก่อน

- คิดว่าในอนาคต อาจมีแผนสุขภาพดีกว่านี้ ในตลาด

- อยาก แยก “ประกัน” กับ “ลงทุน” ออกจากกันชัดเจน

📊 ตารางสรุปเปรียบเทียบ — 2 วิธี Long-term Healthcare

| หัวข้อ | 🅰️ UDR (เบี้ยคงที่) | 🅱️ ลงทุนเอง + จ่ายเบี้ยปกติ |

|---|---|---|

| เบี้ยตอนอายุน้อย | แพง (จ่ายล่วงหน้า) | ถูก |

| เบี้ยตอนอายุเยอะ | คงที่ ✅ | แพงมาก (เพิ่มตามอายุ) |

| เบี้ยรวมระยะยาว | อาจถูกกว่า ~5% | ขึ้นกับผลตอบแทนลงทุน |

| Flexibility ย้ายบริษัท | ❌ ทำได้ยาก | ✅ ย้ายได้ตลอด |

| อัพเกรดแผนในอนาคต | ❌ ลำบาก | ✅ ทำได้ |

| ลืมจ่ายเบี้ย | ✅ Premium Holiday | ❌ ประกันหลุด |

| ค่า COI | ⚠️ อาจปรับเพิ่มได้ (อ่าน) | — |

| ต้องมีวินัย | ไม่ต้อง (all-in-one) | ต้องมีสูง |

| ผลตอบแทนลงทุน | การันตี (เบี้ยคงที่) | ⚠️ ไม่การันตี — ตลาดร่วงเงินอาจไม่พอ |

| ถอด/เพิ่มภายหลัง | ถอดได้ เอาเข้าใหม่ไม่ได้ | ทำได้อิสระ |

ถ้าฟลุคเป็นคุณ และยังลังเลระหว่าง 🅰️ กับ 🅱️ — ฟลุคแนะนำให้คุยกับตัวแทน ขอ simulation ทั้งสองแบบเปรียบเทียบกัน ดูตัวเลขจริงๆก่อนเลือกครับ ไม่ต้องรีบ — เพราะเลือกผิดแล้วย้อนกลับยากมาก

✅ สรุป + เช็คลิสต์ — Unit Linked เหมาะกับคุณหรือไม่?

ตอบ 7 ข้อนี้ตามความเป็นจริง — ระบบจะคำนวณคะแนนให้ทันที 🎮 ถ้าตอบ “ใช่” 5 ข้อขึ้นไป → UL เป็นตัวเลือกที่ดูจริงจังได้ครับ

🔴 Unit Linked ไม่เหมาะกับคุณ ถ้า…

- อายุเกิน 45 ปี → แนะนำ Whole-life Endowment BLA

- กลัวความเสี่ยงตลาด อยากให้บริษัทการันตี → แนะนำ Whole-life 99/20 หรือ Term 20/20

- จุดประสงค์หลักคือลดหย่อนภาษี → แนะนำ ประกันบำนาญ BLA Pension99 (ลดหย่อนได้ 100%)

ปิดท้าย — ฟลุคซื้อ UL เองนะครับ แต่ซื้อแบบนี้

ส่วนตัวเองฟลุคก็ซื้อ Unit Linked ครับ — แต่ฟลุคเลือก วิธีซื้อ Unit Linked + กองทุนรวมแยกกัน เนื่องจากสินค้าทางการเงินแต่ละชนิดมีจุดเด่นจุดด้อยต่างกันไป ไม่มีสินค้าเดียวที่ตอบโจทย์ทุกอย่างได้ครับ

ก่อนตัดสินใจซื้ออะไร ฟลุคแนะนำให้คุณทำ 3 ขั้นตอนนี้ก่อนเสมอ:

- สำรวจตัวเองก่อน — ภาระ, ค่าใช้จ่าย, คนที่ต้องดูแล, รายได้คงเหลือที่สามารถนำมาบริหารจัดการได้

- ตั้งเป้าหมายในชีวิต — เกษียณตอนกี่ปี? อยากเก็บมรดกให้ลูกเท่าไหร่? ต้องการแผนสุขภาพยาวแค่ไหน?

- หนึ่งไอเดียที่ฟลุคฝากไว้ — เพื่อเวลามีคนมาขายประกัน เราจะได้ไม่ “ตามน้ำ” ไปกับคนขายทุกเรื่อง เรารู้แล้วว่าเราต้องการอะไร และอันไหนที่ใช่สำหรับเรา

ในมุมมองของฟลุคเอง และส่วนตัวที่ฟลุควางแผนการเงิน/ลงทุนเอง — ฟลุค ไม่ลงก้อนใหญ่กับ Unit Linked แต่ลงให้เพียงพอกับความต้องการ เช่น ถ้าต้องการทุน 5,000,000 บาท ฟลุคก็จ่ายเบี้ย UL ประมาณ 50,000 บาท เท่านั้น

ส่วนอีก 50,000 บาทที่เหลือ ฟลุคนำไปลงทุนผ่านกองทุนรวม / หุ้นไทย / หุ้นต่างประเทศแทนครับ เนื่องจากไม่ต้องเสียค่าธรรมเนียมฝั่งประกัน RP, ค่าดูแลกองทุน UL ฯลฯ ที่ค่อนข้างสูง — เงินก้อนนี้ทำงานให้ฟลุคได้เต็มประสิทธิภาพมากกว่า

หากท่านใดสนใจ ทักแชทมาคุย/ปรึกษาได้ครับ — ฟลุคจะช่วย simulate ตัวเลขให้ดู เพื่อให้คุณตัดสินใจบนพื้นฐานข้อมูลจริง ไม่ใช่แค่ความรู้สึก

1 วัน · 1 Wealth · วันละWealth — เริ่มให้ถูก ที่เหลือเป็นประวัติศาสตร์

ปรึกษาฟรี — ฟลุคและทีม WunLaWealth

สนใจวางแผน Unit Linked (Premier Link หรือ Wealth Link) หรือประกันชีวิตที่เหมาะกับคุณ?

ช่วยเลือกแผนที่ “ใช่” ที่สุด — ไม่ใช่แค่แพงที่สุด

📲 LINE OA · 📞 080-294-5216 · 📧 contact@wunlawealth.com

ติดต่อกลับภายใน 30 นาที (ในเวลาทำการ)

บทความที่เกี่ยวข้อง

ซีรีส์ Unit Linked เต็ม (ถ้าอยากอ่านยาวๆ):

ประกันสุขภาพคู่กับ UL:

ทางเลือกถ้า UL ไม่ใช่:

อ้างอิงภายนอก: